地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

「利回り2%前後と聞くけれど、なぜ富裕層はこぞって軍用地を買うのか?」

「1,000万円投資して、実際の手取り額はいくらになる?」

沖縄の軍用地投資を検討する際、こうした疑問を持つ方は少なくありません。

表面上の利回りだけを見れば、他の不動産投資より低く見えるのが事実だからです。

しかし、軍用地には「毎年、借地料が複利で増え続ける」という、他の投資にはない強力な特徴があります。

この記事では、2026年現在の最新データを基に、軍用地収入の仕組み・手取り額のリアルな試算・そして将来の収入推移まで、忖度なしで徹底解説します。

- 沖縄の軍用地で得られる収入と手取り額の目安

- 利回り3%前後でも選ばれる理由とリスク

- 軍用地収入に関する税金・確定申告の基本ルール

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

沖縄の軍用地収入の仕組みは?

沖縄の軍用地収入は、土地を国に貸すことで安定した借地料を得る仕組みです。

難しそうに見えますが、基本構造はシンプルです。

まずは「誰から」「いつ」「どのように」収入が入るのかを整理して理解しましょう。

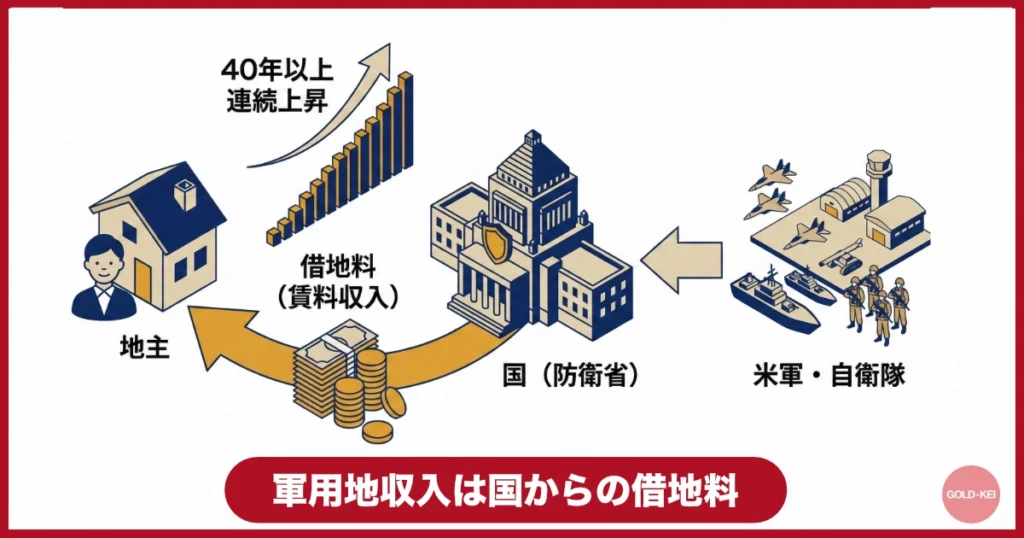

軍用地収入の正体は「国からの借地料」

結論から言うと、軍用地収入の正体は国から支払われる借地料です。

軍用地とは、米軍基地や自衛隊施設として使われている土地で、その多くは個人や法人が所有し、国(防衛省)が借り上げています。

そのため、地主と国の間に賃貸借関係が成立し、毎年借地料が支払われる仕組みです。

防衛省の予算における沖縄県の軍用地借地料は年々増加傾向にあり、令和7年度予算を含めた直近の推移では1,100億円を超える規模で推移しています。(出典:防衛省「我が国の防衛と予算」より推計)

つまり軍用地収入とは、土地を所有することで、国から継続的に受け取れる安定した賃料収入のことを指します。

収入が発生するまでの流れとタイミング

軍用地収入は、軍用地を購入すればすぐに入るわけではありません。

売買契約を結び、残代金の支払いと所有権移転登記が完了すると、国との賃貸契約は新しい所有者へ引き継がれます。

その後、土地が所在する市町村の軍用地等地主会に加入し、借地料の受け取り手続きを行うのが一般的です。

令和4年度までは、借地料は年2回支払われるのが一般的でした。

7月ごろに前金として1年分が振り込まれ、その後、差額分が翌年1~2月ごろに精算される仕組みです。

しかし、令和5年度以降は制度が変更され、7~8月ごろに1年分がまとめて振り込まれる形となりました。

なお、実際の振込時期は地主会ごとに多少異なるため、事前に確認しておくことが大切です。

毎月収入が入る不動産とは異なり、年単位で受け取る点が特徴です。

【金額別】軍用地収入はいくら?手取りシミュレーション

軍用地投資を検討するうえで最も気になるのが「実際にいくら手元に残るのか」という点です。

ここでは一般的な倍率や利回り相場を前提に、予算別に想定される手取り額を具体的にシミュレーションします。

シミュレーションの前提条件(倍率・利回り相場)

軍用地収入を試算するには、まず「倍率」と「利回り相場」を理解する必要があります。

軍用地の価格は坪単価ではなく、年間借地料×倍率で決まります。

倍率は施設の立地や人気、返還リスクなどにより異なり、数十倍が一般的です。

また、沖縄の軍用地投資の表面利回り相場はおおむね1.5〜2.0%で推移しています。

修繕費や管理費がかからないため、表面利回りと実質利回りがほぼ一致する点も軍用地投資の大きな魅力といえます。

予算1,000万円・3,000万円・5,000万円の「手残り」一覧表

以下の条件を前提に、予算別に「実際にどれくらい手元に残るのか」を整理します。

軍用地はコスト構造がシンプルなため、収入の見通しを立てやすい点が特徴です。

- 平均倍率:50倍

- 表面利回り:2.0%

- 固定資産税など:年間借地料の約10%

| 投資予算 | 年間借地料(表面) | 固定資産税等 | 年間手残り | 実質利回り |

|---|---|---|---|---|

| 1,000万円 | 20万円 | 約2万円 | 約18万円 | 約1.8% |

| 3,000万円 | 60万円 | 約6万円 | 約54万円 | 約1.8% |

| 5,000万円 | 100万円 | 約10万円 | 約90万円 | 約1.8% |

固定資産税を差し引いても、軍用地の実質利回りはおおむね1.8%前後が目安となります。

修繕費や管理費がかからず、借主も国であるため、表面利回りと手残りの差が小さい点が特徴です。

毎月収入が入る投資ではありませんが、「数字のブレが少ない安定収入」を重視する人にとっては、現実的な収益イメージを描きやすい資産といえるでしょう。

軍用地は「収入が育つ」!10年後の受取額シミュレーション

軍用地投資で最も重要な視点は、「今の利回り」よりも「借地料の毎年の上昇」です。

毎年平均1.5%ずつ借地料が上昇したと仮定した場合、受取額は以下のように推移します。

| 経過年数 | 年間借地料(収入) | 対初年度比 |

|---|---|---|

| 1年目 (現在) | 100万円 | – |

| 5年目 | 約106万円 | +6万円 |

| 10年目 | 約114万円 | +14万円 |

| 20年目 | 約132万円 | +32万円 |

このように、保有し続けることで「何もしなくても収入(利回り)が勝手に上がっていく」のが軍用地の凄みです。

購入時の利回りが1.8%だったとしても、10年後には購入価格に対する利回りが2.0%を超えてくるケースは珍しくありません。

なぜ利回り1.5~2%前後でも「収入目的」で選ばれるのか?

軍用地の利回りは決して高くありません。

それでも収入目的で選ばれるのは、数字以上に「安定性」と「手間のかからなさ」に価値があるからです。

ここでは他の投資と比べながら、その理由を整理します。

他の不動産投資の利回りと比較

軍用地投資の利回りは1.5~2%前後と低めですが、他の不動産投資と比べると評価の軸が異なります。

まずは利回り水準を整理してみましょう。

| 投資対象 | 表面利回りの目安 | 特徴 |

|---|---|---|

| 一般的な賃貸不動産 | 約4~6% | 空室・修繕費で下振れしやすい |

| 軍用地投資 | 約1.5~2% | コストが少なく実質利回りが安定 |

賃貸不動産は表面利回りが高く見えても、空室や修繕費で手残りが減りがちです。

一方、軍用地は管理や修繕が不要なため、表面利回りと実質利回りの差が小さく、収入の見通しが立てやすい点が収入目的で選ばれる理由です。

収入が減りにくい3つの理由

軍用地投資の収入が減りにくいのは、一般的な不動産とは異なる安定した仕組みがあるためです。

その理由は、大きく分けて次の3つに整理できます。

- 借主が国(防衛省)である

- 空室のリスクがない

- 基地利用が長期にわたる傾向がある

1点目は、軍用地の借主が国(防衛省)であることです。

個人や法人が相手となる賃貸経営と違い、景気悪化や経営不振による借地料滞納は考えにくく、借地料は予算に基づいて安定的に支払われます。

2点目は、軍用地は土地そのものを貸す仕組みのため、入居者募集や退去といった「空室」があり得ないことです。

賃貸経営において空室は経営に悪影響をもたらしますが、軍用地は常に基地用地として使用されているため、契約に基づいた借地料収入が継続します。

3点目は、米軍基地や自衛隊施設は短期間で撤退するものではなく、数十年単位で利用されるケースが一般的であることです。

軍用地は国防と密接に結びついているものであるため、短期で契約が打ち切られる可能性が低いといえます。

以上より、収入が長期にわたって見込みやすいのが軍用地投資の大きな強みといえるでしょう。

株などに比べて安定性が高い

軍用地投資が株式などの金融資産と比べて「安全性が高い」といわれるのは、値動きや収入の仕組みが大きく異なるためです。

まずは両者の違いを整理してみましょう。

| 比較項目 | 株式投資 | 軍用地投資 |

|---|---|---|

| 価格変動 | 市場環境や相場心理で大きく変動 | 借地料と倍率が基準で変動が緩やか |

| 収入の安定性 | 業績次第で減配・無配あり | 国との契約に基づく安定した借地料 |

| 元本リスク | 株価下落や倒産で大きな損失を抱える可能性 | 土地を保有するためゼロになりにくい |

株式投資は短期間で高いリターンを狙える一方、相場急変や企業業績の悪化で資産価値や配当が大きく変動します。

これに対し、軍用地投資は国との賃貸借契約に基づく借地料が収入源で、日々の市場動向に左右されにくいのが特徴です。

また、実物資産である土地を保有するため、元本が一気に失われるリスクも限定的です。

こうした点から、軍用地は価格と収入の両面で安全性を重視した資産といえます。

軍用地収入のデメリットとリスク

軍用地投資による収入は安定性が高い一方で、知っておくべきデメリットや注意点もあります。

利回りの低さや返還リスク、入金タイミングの特徴などを理解したうえで判断することが重要です。

利回りが他の不動産投資より低め

軍用地収入のデメリットとしてまず挙げられるのが、利回りが他の不動産投資より低めである点です。

沖縄県の賃貸不動産では表面利回りが6%前後であるのが一般的ですが、軍用地の利回りはおおむね1.5~2%前後にとどまります。

これは、投資の世界における「リスクが低いほど、リターンも低くなる」という投資の基本原則によるものです。

軍用地は借主が国(防衛省)で、空室や家賃滞納、建物修繕といったリスクがほぼありません。

一方で、借地料が急激に上昇する仕組みではないため、短期間で収入や価格が大きく伸びることも期待しにくいのが実情です。

軍用地は高収益を狙う投資ではなく、安定した収入を重視する人向けの投資といえるでしょう。

返還リスクがある

軍用地収入のデメリットとして無視できないのが、基地が返還される可能性がある「返還リスク」です。

軍用地は、米軍や自衛隊の施設として国が借りている土地である以上、移設や再編、日本からの撤退などの政策判断によって返還される可能性があります。

どの軍用地にも返還リスクがゼロの場所はなく、現在は安定して見える施設であっても、将来の状況は確約されていません。

仮に基地が返還されると、従来の借地料は支払われなくなります。

ただし現在は「跡地利用特措法」により、返還後も跡地利用が始まるまでの間、借地料に相当する給付金が支給される仕組みがあります。

出典:首相官邸ホームページ「沖縄県における駐留軍用地跡地の有効かつ適切な利用の推進に関する特別措置法(跡地利用特措法)の概要」

返還リスクは軍用地投資に必ず伴うものですが、制度面で一定の緩和策があるのも事実です。

購入時にはリスクを正しく理解し、不動産会社から十分な説明を受けたうえで判断することが重要です。

収入は年1回

軍用地収入のデメリットの一つは、収入が年1回しか入らない点です。

令和5年度以降、軍用地の借地料は年に1回、7~8月頃に1年分がまとめて振り込まれる仕組みとなりました。

そのため、毎月家賃が入る賃貸不動産のような定期収入とは異なり、資金の使い方をあらかじめ考えておく必要があります。

例えば、生活費やローン返済に充てる目的で軍用地収入を想定している場合、毎月の収入として組み込むと資金繰りが合わなくなる可能性があります。

ただし、この特徴は捉え方次第で「管理の手軽さ」というメリットにもなります。

その反面、入金が年1回であるため毎月の振込確認や入金管理は不要です。

借地料は「夏に入るボーナス」のように受け取り、貯蓄や再投資に回すといった使い方もしやすくなります。

軍用地収入は毎月の収入源には向きませんが、入金管理の手間が少なく、計画的に運用すれば扱いやすい収入といえるでしょう。

金利上昇による「逆ザヤ」のリスク

2025年以降、国内の金利情勢は変化しています。

もし軍用地を「全額ローン」や「変動金利」で購入する場合、借入金利が上昇すると、手残りのキャッシュフローが圧迫されるリスクがあります。

軍用地の利回りは1.8%〜2.0%前後と低めであるため、借入金利がこの水準を超えてくると、毎月の収支がマイナス(持ち出し)になる可能性があります。

現金購入の比率を高めるか、長期的な金利動向を注視した資金計画が必要です。

【要注意】軍用地収入に関する「税金」と「確定申告」

軍用地収入を得る際に注意したいのが、税金と確定申告のルールです。

申告が必要かどうかや、どこまで経費にできるのかを正しく理解していないと、後から負担が増えることもあります。

ここでは基本的なポイントを整理します。

会社員でも確定申告は必要?

軍用地収入がある場合、会社員であっても確定申告が必要になるケースがあります。

判断基準は、給与以外の所得(軍用地収入)が年間20万円を超えるかどうかです。

この金額を超える場合は、必ず確定申告を行いましょう。

軍用地収入は税務上、不動産所得に該当し、基本的には白色申告で申告します。

その際は、年間の収入金額や必要経費を帳簿にまとめ、請求書や領収書などの書類を保管する必要があります。

保存期間は、収入や経費を記載した帳簿が7年、請求書・領収書などの書類が5年です。

なお、不動産所得の場合は、1件ごとの記載ではなく、日ごとの合計額をまとめて記帳する簡易な方法も認められています。

また、条件を満たせば青色申告を選択し、10万円の特別控除を受ける方法もあります。

適用できるかどうかは状況によって異なるため、迷った場合は税理士などの専門家に相談すると安心です。

軍用地投資で「経費」にできるもの

軍用地収入は不動産所得に該当し、一定の支出は「必要経費」として差し引くことができます。

総収入金額 − 必要経費 = 不動産所得

軍用地料収入がある場合、毎年受け取る借地料(概算払いと値上がり分の清算払いの合計)が収入金額となり、これに対応する支出は経費として認められます。

軍用地投資で一般的に経費として計上できるのは、次のようなものです。

- 固定資産税(軍用地に関わる分のみ)

- 軍用地地主会費

出典:一般社団法人沖縄県軍用地等地主連合会(土地連)「軍用地に関わる税務について」

具体的な計算を見てみましょう。

| 内容 | 金額 |

|---|---|

| 借地料(収入金額) | 200万円 |

| 固定資産税(租税公課) | 20万円 |

| 地主会費 | 1万円 |

| 不動産所得金額 | 189万円 |

このように、固定資産税や軍用地主会費などは経費として計上できるため、その分の税負担の軽減が可能です。

会社に副業がバレないためのポイント

会社に副業収入を知られたくない場合、注意すべきポイントがあります。

特に重要なのが、住民税の徴収方法です。

確定申告をすると、不動産所得の情報が市区町村に共有され、通常は給与と合算した住民税が会社を通じて徴収されます。

すると、住民税額の増加から副収入を疑われる可能性があるのです。

これを防ぐには、確定申告書で住民税の徴収方法を「自分で納付(普通徴収)」に指定することが有効です。

普通徴収を選べば、軍用地収入分の住民税は自宅に届く納付書で支払うため、会社に伝わりにくくなります。

住民税をきっかけに副業が知られないようにするためには、住民税の徴収方法で「普通徴収」を選ぶことが大切です。

軍用地収入は相続・資産防衛でどう活きる?

軍用地収入は、収益を得ながら相続対策や資産防衛にも活用できる点が特徴です。

相続税評価の仕組みを理解することで、資産を守りつつ次世代へ引き継ぐ選択肢が見えてきます。

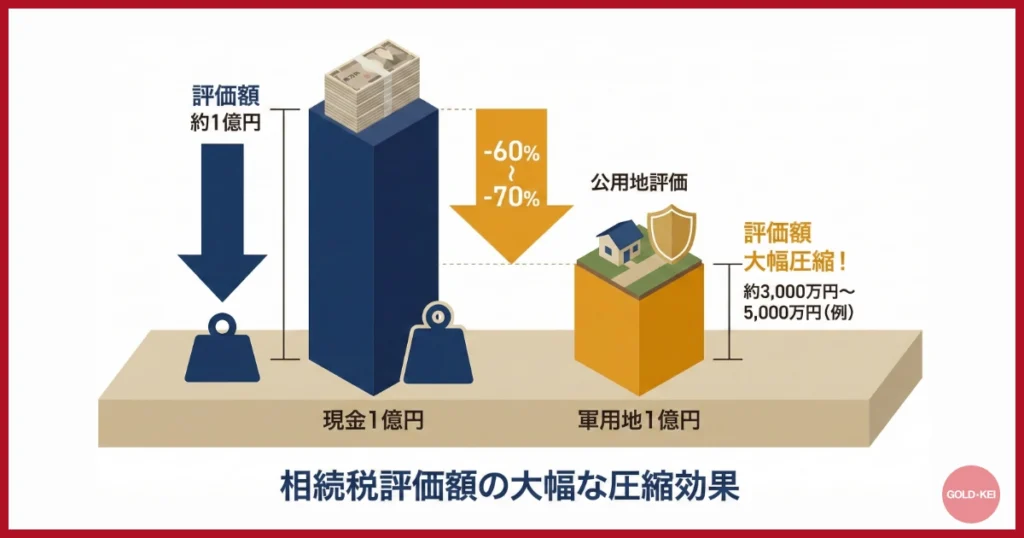

相続税評価額が下がる

軍用地収入が相続・資産防衛で活きる一つ目の理由が、相続税評価額が下がる点です。

相続税は実際の購入価格ではなく、相続税法に基づく評価額をもとに算出されます。

たとえば、現金は額面どおり評価されるのに対し、軍用地は「公用地評価」が適用され、固定資産税評価額を基準に算定されます。

さらに、国に貸している土地であることから、利用制限を考慮した評価調整が入るのが特徴です。

その結果、購入価格と相続税評価額に大きな差が生まれやすく、評価額を大幅に圧縮できるケースがあります。

実際には、同じ1億円の資産でも、現金より軍用地のほうが課税対象額が小さくなり、相続税負担を抑えられる可能性があります。

資産を減らさずに次世代へ引き継ぎたい方にとって、軍用地は有効な選択肢といえるでしょう。

安定収入と相続税評価圧縮ができる

二つ目の理由は、安定した収入を得ながら、相続税評価を大きく圧縮できる点にあります。

軍用地は借主が国(防衛省)のため、景気変動の影響を受けにくく、毎年安定した借地料収入を確保できます。

保有中も収益を生み続けるため、単なる節税目的ではなく「収入を伴う相続対策」として活用できるのが特徴です。

さらに相続時には、相続税評価額が実勢価格よりも低く算定される仕組みがあります。

例えば、資産1億円を現金で保有していた場合、評価額はそのまま1億円となり、相続税は約1,200万円程度かかる試算になります。

一方、同額を軍用地で保有していた場合、評価額は大きく圧縮され、相続税額は数十万円程度にまで抑えられるケースもあります。

相続税評価額を圧縮する方法について詳しく知りたい方は、こちらのページもご覧ください。

このように軍用地は、「生前は安定収入を得られ、相続時には税負担を大幅に軽減できる」という二つの効果を併せ持つ、資産防衛に優れた不動産といえるでしょう。

軍用地投資に向いている人・いない人

軍用地投資は、安定性を重視する人に向く一方、目的によっては合わない場合もあります。

ここでは、どのような人に適しているのか、逆に注意が必要な人の特徴を整理します。

向いている人

軍用地投資は、一般的な不動産投資とは性質が異なるため、向き・不向きが分かれます。

ここでは、軍用地投資に向いている人の特徴をわかりやすく整理します。

- 安定した収入を長く確保したい人

- 投資に手間や時間をかけたくない人

- 相続や資産防衛を重視している人

軍用地は借主が国(防衛省)のため、空室や家賃滞納の心配がほとんどなく、毎年安定した借地料収入が期待できます。

そのため、短期間で大きな利益を狙う投資よりも、堅実に収入を得たい人に向いています。

また、建物の管理や修繕、入居者対応が不要で、購入後はほぼ「持っているだけ」で運用できる点も魅力です。

さらに、相続時には評価額が実勢価格より低くなる仕組みがあるため、収入を得ながら相続対策や資産防衛を進めたい人にとって、有効な選択肢といえるでしょう。

向いていない人

軍用地投資は安定性が高い一方で、すべての人に適した投資ではありません。

投資目的や考え方によっては、別の選択肢のほうが合う場合もあります。

- 短期間で大きな利益を得たい人

- 毎月の安定した現金収入を重視する人

軍用地投資は利回りが1.5〜2%前後と控えめで、価格が急騰することも少ないため、短期売買や高収益を狙う投資には向いていません。

また、借地料の振り込みは年1回(7〜8月頃)が基本で、家賃のように毎月収入が入るわけではありません。

毎月のキャッシュフローを重視する人や、生活費の補填を目的とする場合には、不向きです。

軍用地収入を最大化するための3つのポイント(倍率・流動性・返還確率)

軍用地収入を最大化するには、単に「安定しているから」という理由だけで選ぶのは不十分です。

長期的に安心して収入を得るためには、購入前に必ず確認すべきポイントがあります。

ここでは、特に重要な3つのチェックポイントを整理します。

- 倍率(価格と利回りのバランス)

- 流動性(将来の売却しやすさ)

- 返還確率(長期保有できる安心感)

最初にチェックするポイントは倍率です。

倍率=軍用地の購入価格÷年間借地料

倍率が高すぎると利回りが下がるため、相場を踏まえた適正水準かを確認しましょう。

2つ目のチェックポイントは流動性です。

人気施設や取引実績の多いエリアは買い手が付きやすく、売却時に価格が大きく崩れにくい傾向があります。

倍率と利回りの具体例を見てみましょう。

| 施設タイプ | 具体例 | 倍率相場 | 利回り目安 |

|---|---|---|---|

| 人気施設 | 嘉手納飛行場 那覇空港用地 | 55倍〜65倍 | 1.5%〜1.8% |

| 主要基地 | 普天間飛行場 キャンプ瑞慶覧 | 45倍〜55倍 | 1.8%〜2.2% |

| 北部・演習場 | 北部訓練場 キャンプ・ハンセン | 35倍〜45倍 | 2.2%〜2.8% |

人気のある施設ほど倍率が高く、利回り目安が低くなっていることがわかります。

軍用地投資の倍率や利回りについて、詳しく知りたい方はこちらの記事もご覧ください。

3つ目のチェックポイントは返還確率です。

軍用地は、世界情勢や日本政府・アメリカ政府の方針によって状況が変わる可能性があります。

両国の協議の結果、基地の返還が決まり、軍用地として使われなくなるケースも考えらるのです。

そのため、基地の役割や今後の計画を踏まえ、返還の可能性がどの程度あるのかを見極めることが重要です。

返還リスクが低いとされる施設ほど、長期にわたって安定した収入を見込みやすく、将来の資産計画も立てやすくなります。

軍用地は「手間なし収入」を作れる最強の守り資産

軍用地は、安定した収入を「手間なく」得られ、資産価値を守りやすい点で、守りの資産形成に適した投資先です。

- 借主が国(防衛省)で、空室・滞納リスクがほぼない

- 建物管理や修繕が不要で、運用の手間が極めて少ない

- 借地料は毎年協議で見直され、収入が安定しやすい

- 相続税評価額が下がり、資産防衛・相続対策に有効

ただし、利回りは高水準ではなく、返還リスクや年1回の入金といった特性も理解が必要です。

目的に合った物件選びと事前の情報確認が重要になります。

少しでも興味をお持ちの方は、ぜひ一度、軍用地投資のプロである弊社(株式会社GOLD・KEI)にご相談ください。

あなたの大切な資産を次世代へ守り抜くための、最適なプランをご提案いたします。

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。