地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

「軍用地投資は利回りが1〜2%台と低く、本当に投資価値があるのか?」そんな不安を感じていませんか。

結論から言えば、軍用地は「日本政府が借主」という圧倒的な安全性に加え、毎年上昇する賃料が複利効果を生む「最強の資産保全術」です。

表面的な数字に惑わされず、長期で資産を確実に増やすための「本当の収益構造」を、プロの視点で解説しましょう。

- 利回り1.5%〜2.0%が相場となる理由と、アパート経営にはない「実質利益」の高さ

- 軍用地投資の最重要指標である「倍率」と「利回り」の計算メカニズム

- 20年保有シミュレーションで判明する、毎年1%の賃料上昇が生む「複利効果」の威力

\公式インスタグラムで取り扱い物件を公開中!/

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地投資の利回り相場は1.5%〜2.0%|最新の市場動向

2025年現在、沖縄軍用地の表面利回り相場は、おおむね1.5%〜2.0%で推移しています。

「一般的な不動産投資なら4〜5%は欲しい」と考える投資家にとって、この数字は極めて低く映るかもしれません。

しかし、この数字の裏には、他の投資商品にはない特殊な事情が隠されているのです。

なぜ軍用地の利回りは他の不動産より低いのか?

投資の世界において、利回りとリスクはトレードオフ(相関関係)にあります。

つまり、「ローリスク・ローリターン」が原則です。

軍用地の利回りが低い最大の理由は、その安全性が日本国内の不動産投資において「極致」にあるからと言えます。

一般的なアパートやマンション経営では、表面利回りが高くても、以下のような「見えないコスト」や「リスク」が収益を圧迫します。

- 空室による収入ゼロ期間(空室リスク)

- 入居者募集のための広告宣伝費

- 建物の修繕積立金や管理委託費

- 家賃滞納や入居者トラブルへの対応コスト

- 将来的な建物価値の減価(老朽化)

一方、軍用地投資にはこれらのコストが一切かかりません。

借主は「日本政府(防衛省)」であり、土地のみの投資であるため修繕も不要。

つまり、

「表面利回り ≒ 実質利回り(手取り)」

となる構造なのです。

アパート経営で表面利回り8%でも、経費を差し引いた実質利回りが2%台に落ち込むことも珍しくありません。

対して軍用地は、何もしなくても安定して約2%が手元に残るため、実質的な収益力において決して劣っていないと評価できるでしょう。

施設別(嘉手納・那覇空港・自衛隊)の利回り傾向

一口に軍用地といっても、対象となる施設によって利回り(および取引される倍率)には明確な差があります。

基本的には、「人気が高く返還リスクが低い施設ほど、倍率が高く利回りは低くなる」傾向にあります。

以下は、主要な施設タイプごとの利回りと倍率の目安を整理したものです。

| 施設タイプ | 具体例 | 倍率相場 (人気度) | 利回り目安 (年間) | 特徴 |

|---|---|---|---|---|

| 超人気施設 (Sランク) | 嘉手納飛行場 那覇空港用地 | 55倍〜65倍 | 1.5%〜1.8% | 極めて換金性が高く、銀行評価も最高ランク。 相続税対策として富裕層が指名買いするため価格が高騰しやすい。 |

| 主要基地 (Aランク) | 普天間飛行場 キャンプ瑞慶覧 | 45倍〜55倍 | 1.8%〜2.2% | バランス型。 ただし一部返還予定地が含まれる場合があり、購入時には詳細なエリア確認が必須。 |

| 北部・演習場 (Bランク) | 北部訓練場 キャンプ・ハンセン | 35倍〜45倍 | 2.2%〜2.8% | 利回りは魅力的だが、銀行融資の担保評価が出にくいケースも。 現金購入や分散投資向け。 |

このように、「嘉手納飛行場」や「那覇空港」といった超優良銘柄は、定期預金代わりの資産保全ニーズが集中するため、利回りは1%台後半に留まります。

逆に、「利回り2.5%以上」を狙うのであれば、北部エリアや演習場といった、やや玄人好みの施設を検討する必要が出てくるでしょう。

「現金買いならBランク、融資利用ならS〜Aランク」が現場の鉄則。

Bランクは銀行評価が厳しく、多額の自己資金が必要になるため注意が必要です。

しかし、ここで重要なのは「利回りが低い=損」ではないという点です。

むしろ、利回りが低い(倍率が高い)物件ほど、将来的な資産価値の安定性と換金性(売りやすさ)が保証されているとも捉えられます。

利回りよりも重要!軍用地投資の鍵を握る「倍率」の仕組み

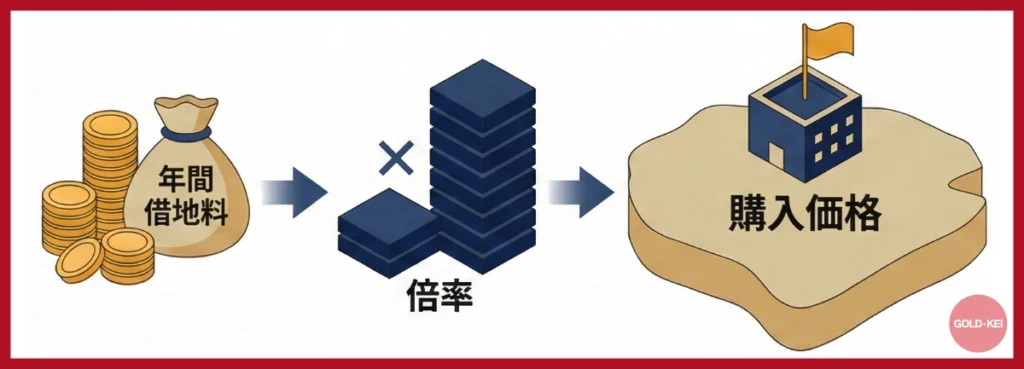

一般的な不動産投資では「坪単価」や「利回り」を基準に物件価格を判断しますが、軍用地の世界では「倍率(ばいりつ)」という独自の指標がすべての取引基準となります。

この倍率の概念を正しく理解していなければ、適正価格を見極めることは不可能です。

逆に言えば、倍率の仕組みさえ把握してしまえば、投資判断は驚くほどシンプルになります。

【計算式】利回りと倍率はどう関係している?

軍用地の取引価格は、土地の面積ではなく、その土地が生み出す「年間借地料」に「倍率」を掛けて算出されます。

公式は以下の通りです。

購入価格 = 年間借地料 × 倍率

例えば、年間借地料が100万円、取引倍率が60倍の物件であれば、価格は6,000万円となります。

これは単純に言えば、「国から貰える借地料の60年分を先払いして購入する」という意味合いになります。

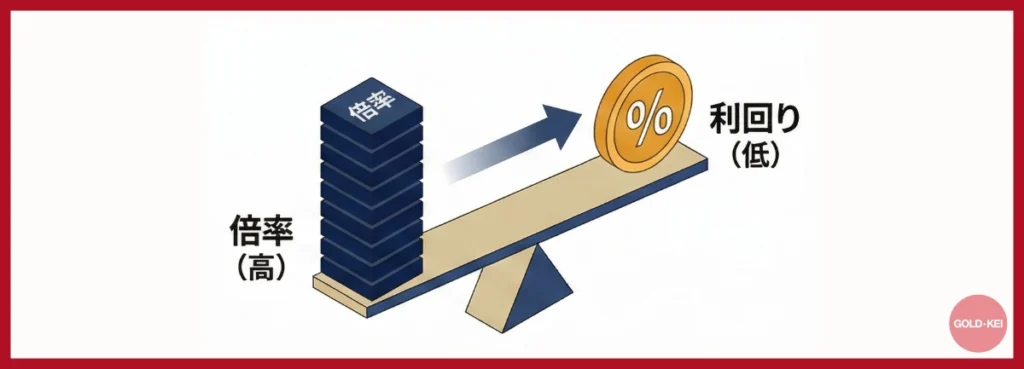

そして、投資家が気にする「利回り」は、この倍率と逆相関の関係にあります。

利回り(%) = 100 ÷ 倍率

倍率が高くなればなるほど、分母が大きくなるため利回りは低下します。

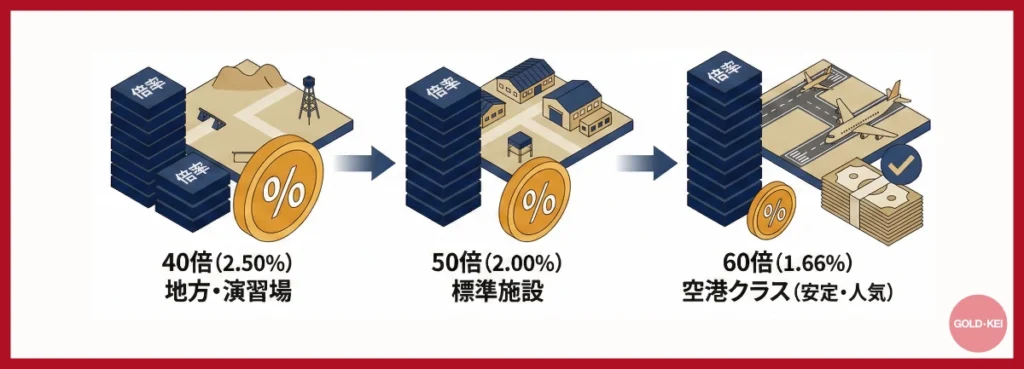

この関係性をわかりやすく一覧表にまとめました。

| 倍率(人気度) | 表面利回り | 評価 |

|---|---|---|

| 40倍 | 2.50% | 地方・演習場クラス。 利回りは高いが、換金性にやや時間がかかる場合も。 |

| 50倍 | 2.00% | 標準的な人気施設のライン。 バランスが良い。 |

| 60倍 | 1.66% | 嘉手納・那覇空港クラス。 価格は高いが、即座に買い手がつく「現金同等物」。 |

初心者はつい「利回りが高い40倍の物件が良い」と考えがちです。

しかし、倍率が低い物件には「銀行評価が低い」「返還リスクがある」といった理由が含まれていることが多いため、安易な飛びつきは禁物と言えるでしょう。

倍率が上昇し続けている背景と今後の予測

軍用地投資の魅力は、単なるインカムゲイン(毎年の借地料)だけではありません。

倍率自体の上昇によるキャピタルゲイン(売却益)も大きな醍醐味です。

過去20年間の推移を振り返ると、かつて20倍〜30倍程度で取引されていた倍率は、現在では50倍〜60倍へと大きく跳ね上がりました。

この上昇トレンドには、明確な3つの背景があります。

- 圧倒的な供給不足: 新規に軍用地が増えることはなく、既存の地主も手放さないため、常に「売り手市場」である。

- 低金利と融資環境: 地元金融機関が「軍用地ローン」として超低金利で融資を行うため、購入意欲が衰えない。

- 相続税対策の需要増: 現金で持つよりも評価額を大幅に圧縮できるため、富裕層が相続対策として高倍率でも買い進める。

「もう倍率は天井ではないか?」という懸念の声も聞かれますが、今後急激に倍率が下落する可能性は低いと考えられます。

なぜなら、ベースとなる「年間借地料」自体が毎年値上がりを続けており、土地そのものの収益価値が向上しているからです。

短期的には倍率が横ばいになる局面があったとしても、長期的には借地料上昇に伴い、資産価値は堅調に推移していくはずです。

したがって、今の倍率が高いからといって購入を躊躇するよりも、早めに保有して「時間の恩恵(借地料上昇)」を受けるポジションを取ることこそが、賢明な戦略と言えます。

過去10年以上、倍率が大きく下がった局面は一度もありません。

値下がりを待つよりも、早く保有して借地料を受け取る方が確実な利益につながります。

【シミュレーション】20年保有で利益はどう変わる?

「たった2%の利回りで、本当に資産が増えるのか?」この疑問を解消するために必要な視点が、軍用地特有の「複利効果」です。

借地料は毎年約1%ずつ上昇し続けるため、長く持てば持つほど、実際の投資効率は右肩上がりに向上していきます。

毎年1%の賃料上昇がもたらす「複利効果」の威力

具体的な数字で見てみましょう。

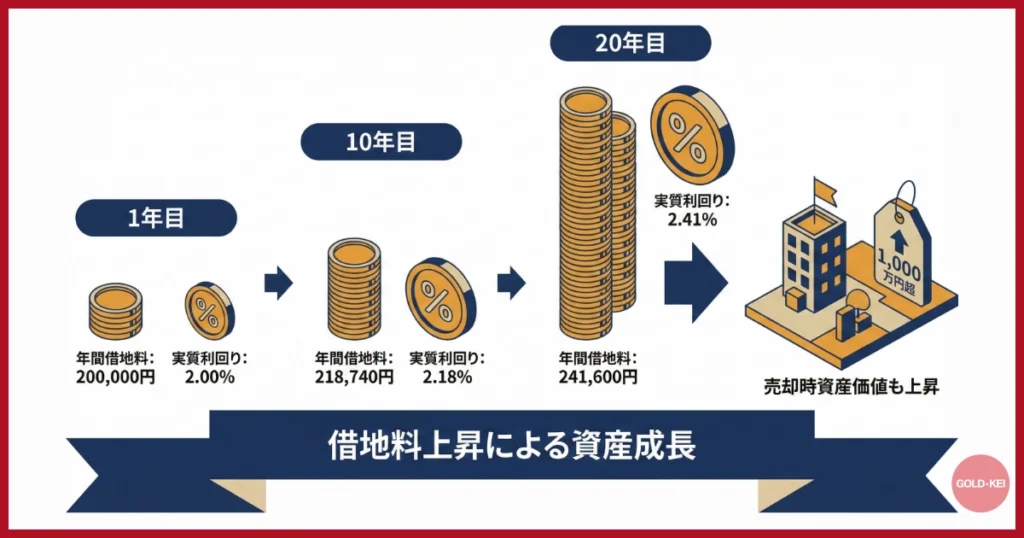

例えば、「購入価格:1,000万円(年間借地料20万円 × 倍率50倍)」の物件を購入し、毎年借地料が1%ずつ上昇したと仮定します。

20年後の収支はどう変わるのでしょうか。

| 経過年数 | 年間借地料 (受取額) | 実質利回り (対購入価格) | 累計受取額 |

|---|---|---|---|

| 1年目 | 200,000円 | 2.00% | 200,000円 |

| 5年目 | 208,120円 | 2.08% | 1,020,200円 |

| 10年目 | 218,740円 | 2.18% | 2,092,400円 |

| 20年目 | 241,600円 | 2.41% | 4,403,800円 |

注目すべきは、20年後の借地料が購入時よりも約2割増えている点です。

購入時点での利回りは2.0%でしたが、20年後には投資額に対して2.41%のリターンを生む資産へと成長しています。

さらに、借地料が上がれば、売却時の基準となる「土地の値段」も連動して上がります。

20年後に同じ倍率(50倍)で売却できたと仮定すれば、売却額は12,080,000円となり、インカムゲインと合わせて大きな利益が確定するのです。

保有するだけで「利回り」と「資産価値」の両方が勝手に育っていく。

これこそが、軍用地が「最強のほったらかし投資」と呼ばれる理由です。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

銀行預金・個人向け国債・新NISAとの比較表

軍用地投資を検討する際、比較対象となるのはアパート経営よりも、むしろ「定期預金」や「国債」といった安全資産でしょう。

それぞれの特徴を整理しました。

| 比較項目 | 軍用地投資 | 銀行定期預金 | 新NISA (株式) |

|---|---|---|---|

| 利回り | 1.5%〜2.5% (毎年上昇) | 0.002%〜0.2% | 3.0%〜7.0% (変動あり) |

| 元本安全性 | 高い (国が借主) | 非常に高い (1000万保証) | 低い (暴落リスク有) |

| インフレ耐性 | 強い (地価連動) | 弱い (価値目減り) | 強い |

| 担保能力 | あり (軍用地ローン) | あり | なし |

新NISA(S&P500など)は高いリターンが期待できますが、元本割れのリスクと隣り合わせです。

対して軍用地は、「預金並みの安全性」を保ちながら「インフレにも負けない」という、両者のいいとこ取りをした性質を持っています。

そのため、資産の全てを軍用地にするのではなく、「守りの資産」としてポートフォリオの3〜4割に組み込むのが、最も賢い活用法と言えるでしょう。

利回り以外で軍用地投資が「最強」と言われる3つの理由

軍用地の利回りは表面上1%〜2%台ですが、それでも医師や経営者といった「お金のプロ」たちがこぞって買い求めるのはなぜでしょうか。

その答えは、単なるインカムゲインを超えた、「強固な資産防衛機能」にあります。

1. 相続税評価額を最大8割圧縮できる節税メリット

現金で1億円を持っている場合、相続時にはそのまま「1億円」に対して課税されます。

しかし、軍用地に変えておくことで、その評価額を大幅に圧縮することが可能です。

軍用地の取引価格(時価)は「借地料の50倍〜60倍」という高値で取引されますが、国税庁が定める相続税評価額(公用地評価)は、実勢価格よりも遥かに低く設定される傾向にあります。

| 資産の種類 | 時価(購入額) | 相続税評価額(課税対象) | 圧縮効果 |

|---|---|---|---|

| 現金 | 5,000万円 | 5,000万円 | なし |

| 軍用地 | 5,000万円 | 約1,500万円〜 2,000万円 | 60%〜70%減 |

このように、現金を軍用地に変えるだけで、相続財産の評価を大幅に引き下げることができます。

これは、賃貸アパートを建てて節税する手法と異なり、「空室リスク」や「建物の老朽化」を一切負わずに達成できる、極めて効率的なスキームと言えるでしょう。

なお、「実際にどれくらい税金が安くなるのか、もっと具体的な数字で見たい」という方は、現金1億円と軍用地1億円を比較した以下の記事も合わせてご覧ください。

富裕層が低利回りでも即決する最大の理由はこれです。

相続税の圧縮効果を含めれば、実質的な投資対効果は計り知れません。

2. 日本政府という最強の借主による「支払い保証」

不動産投資における最大のリスクは、借主の「家賃滞納」や「夜逃げ」です。

しかし、軍用地の借主は「日本政府(防衛省)」です。

国家が財政破綻しない限り、借地料が支払われないという事態は起こり得ません。

コロナ禍のような未曾有の不況下でも、1円の減額もなく、期日通りに振り込まれ続けた実績があります。

この「絶対的な安心感」こそが、多くの投資家を惹きつける要因なのです。

3. 借地権という強力な法的保護

「国に土地を奪われている」というイメージを持つ方もいるかもしれませんが、実際の軍用地主は法律で手厚く守られています。

沖縄には「沖縄県軍用地等地主会連合会(土地連)」という組織が存在し、地主に代わって国と毎年交渉を行っています。

個人の力ではなく、組織として国と対等に交渉することで、過去数十年にわたり毎年の借地料値上げを実現してきました。

「所有権」を持ちながら、面倒な交渉は「土地連」に任せ、借主は「日本政府」。

この鉄壁のトライアングル構造が、軍用地投資の安定性を支えています。

高利回りに惑わされるな!購入時の注意点とリスク管理

「利回り2.5%以上の物件を見つけた!」と安易に飛びつくのは危険です。

軍用地投資において、相場より高い利回り(低い倍率)には、必ずそれ相応の「ネガティブな理由」が存在します。

購入後に後悔しないための、重要なチェックポイントを解説しましょう。

返還予定地(跡地利用計画)の有無を必ず確認する

最も警戒すべきリスクは、基地が日本へ返還されることによる「借地料の消滅」です。

もちろん、返還後にショッピングモールや宅地として再開発され、地価が跳ね上がる「夢の跡地」となるケースもあります(例:北谷町のハンビーエリアなど)。

しかし、再開発には返還から10年〜20年以上の長い歳月を要することが多く、その間は収益が途絶えてしまいます。

特に、演習場や山林地域の軍用地は、返還されても開発が難しく、「ただの原野」になってしまうリスクも否定できません。

「利回りが高い=返還リスクが高い」という図式を常に念頭に置き、その土地が「返還合意されているエリア」に含まれていないか、事前の確認が不可欠です。

「高利回り」は「返還リスク」の裏返しです。

跡地開発まで10年以上待てる余裕資金がない限り、返還予定のない「恒久施設」を選ぶのが無難でしょう。

「施設の種類」によって融資の通りやすさが変わる

「軍用地ローン」を利用してレバレッジを効かせたい場合、物件選びはさらにシビアになります。

なぜなら、銀行は施設ごとの担保価値を厳格に格付けしているからです。

- S・Aランク(嘉手納・那覇空港など)

担保評価が高く、購入価格のフルローンに近い融資が出ることも珍しくありません。金利も優遇されやすい傾向にあります。 - Bランク(北部訓練場・演習場など)

担保掛け目が低く設定されるため、融資額が伸びません。結果として、購入価格の3〜5割程度の自己資金(頭金)を求められるケースが多くなります。

「手持ち資金は少ないが、高利回りの演習場が欲しい」と思っても、そもそも銀行がお金を貸してくれない可能性が高いのです。

ご自身の資金計画と、銀行の評価基準がマッチしているか、購入申し込みの前に金融機関へ相談することをおすすめします。

軍用地は「利回りの低さ」を上回る資産防衛力がある

ここまで、軍用地投資の利回りの真実と、倍率の仕組みについて解説してきました。

最後に改めて、成功するための重要ポイントを振り返りましょう。

- 表面利回り1.5%〜2.0%は、日本政府が借主であるという「究極の安全性」の証である。

- 初期利回りが低くても、毎年の賃料上昇による「複利効果」で、長期的なリターンは確実に増大する。

- 投資判断は「利回り」だけでなく、換金性や担保評価を左右する「倍率(施設ランク)」を見て行うべきである。

- 富裕層は利回り以上に、「相続税評価の圧縮」という節税メリットを重視している。

軍用地投資は、一攫千金を狙うような派手な投資ではありません。

しかし、10年、20年という長いスパンで見たとき、これほど手堅く、かつ着実に資産を育ててくれるパートナーは他にいないでしょう。

目先の1%の違いに一喜一憂するのではなく、「時間を味方につける」という視点で、ぜひ最初の一歩を踏み出してみてください。

「良い物件が出たら教えて」と待つだけでは、優良物件は手に入りません。まずは資料請求や相談で「買う意思」を行動で示すことが、成功への最短ルートです。

\ 相談無料! /

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。