地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

軍用地は安定収入を生むだけでなく、銀行からの信用という「第2の資産価値」を持つ最強の担保です。

しかし、銀行ごとに審査基準や得意な融資スタイルは全く異なります。

「結局、自分はどこで借りるのが正解か?」と迷っていませんか?

本記事では、購入資金の調達から手持ち物件の活用まで、あなたの投資スタイルに合致する金融機関の選び方を徹底解説します。

- 一般的な不動産ローンとは異なる「評価倍率」融資の仕組み

- 沖縄主要4行(琉球・沖縄・海邦・コザ)のスペックと使い分け

- 投資目的(購入・資金活用・県外在住)ごとの最適な銀行選び

\公式インスタグラムで取り扱い物件を公開中!/

軍用地ローンとは?資産を「売らずに現金化」できる仕組み

軍用地投資が「手堅い」と言われる最大の理由は、借地料収入だけでなく、その土地自体が高い担保価値を持つ点にあります。

金融機関は軍用地を「極めてリスクの低い優良資産」とみなすため、一般的な不動産よりも好条件で現金を調達することが可能です。

まずは、他のローンとは異なる特殊な評価方法と、2つの融資タイプについて理解しましょう。

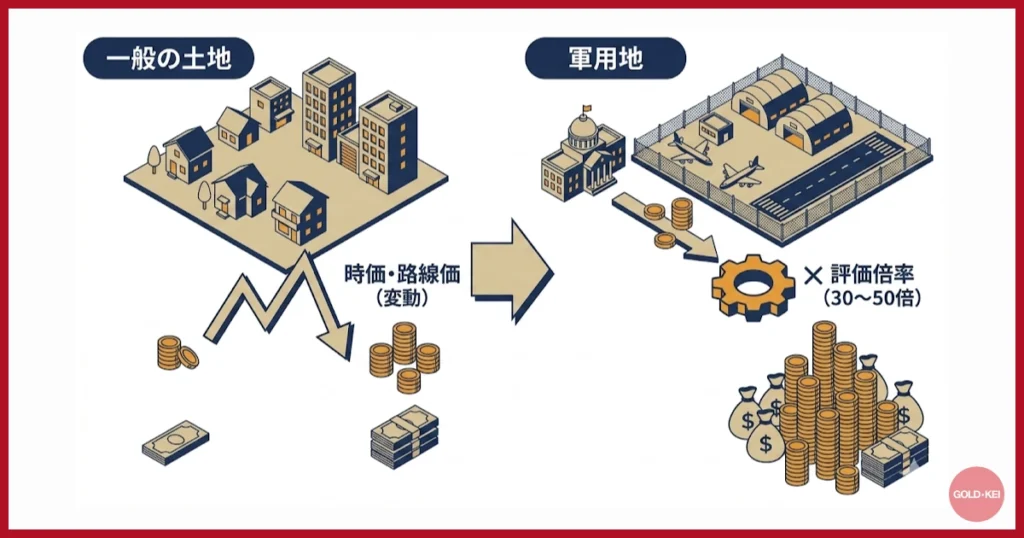

一般的な不動産担保ローンとの決定的な違い

通常、住宅ローンやアパートローンで土地を担保にする場合、銀行は「路線価」や「市場価格」をベースに評価額を算出します。

しかし、軍用地ローンにおける評価基準は全く異なります。

銀行が見ているのは、土地の広さではなく

「年間借地料 × 評価倍率」

という計算式です。

- 一般の土地:時価や路線価が基準(変動しやすい)

- 軍用地:国から支払われる借地料が基準(極めて安定的)

この「評価倍率」は金融機関によって異なりますが、概ね年間借地料の30倍〜50倍程度の評価がつきます。

つまり、年間100万円の借地料が入る軍用地を持っていれば、それだけで3,000万円〜5,000万円規模の融資枠を作れる可能性があるのです。

これが、軍用地が「換金性の高い資産」と呼ばれる所以です。

\ 相談無料! /

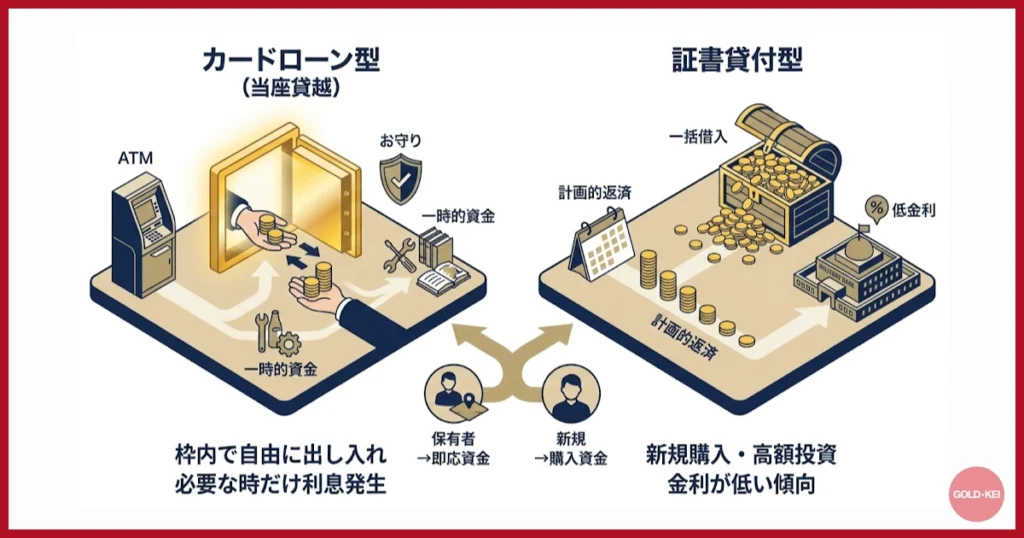

「カードローン型(当座貸越)」と「証書貸付型」の使い分け

軍用地ローンには、大きく分けて2つの借り方があります。

目的によって明確に使い分けることが、無駄な利息を払わず、投資効率を最大化するコツです。

| タイプ | カードローン型(当座貸越) | 証書貸付型 |

|---|---|---|

| 特徴 | 極度額(枠)を設定し、ATM等で自由に借入・返済が可能。 | 契約時に一括で借入を行い、決まったスケジュールで返済する。 |

| 主な用途 | 教育資金、リフォーム、一時的な運転資金、次の物件購入の手付金。 | 軍用地の新規購入資金、まとまった高額投資。 |

| メリット | 使わなければ利息はゼロ。急な出費に対応できる「お守り」になる。 | カードローン型より金利が低く設定される傾向がある。 |

| 注意点 | 手軽に借りられるため、使いすぎるリスクがある。 | 追加借入には再審査が必要。繰り上げ返済に手数料がかかる場合も。 |

すでに軍用地を保有している方は「カードローン型」で枠を作っておき、いざ良い物件が出た瞬間に買付を入れるための「即応資金」として確保しておく手法が王道です。

一方、これから初めて物件を買うために融資を受ける場合は、金利を抑えられる「証書貸付型」が選択肢の中心となります。

軍用地ローンは不動産融資の中で最も審査が通りやすい部類です。

沖縄県内主要金融機関の軍用地ローン特徴まとめ

沖縄県内で軍用地ローンを積極的に取り扱っているのは、主に「琉球銀行」「沖縄銀行」「沖縄海邦銀行」「コザ信用金庫」の4行です。

基本的な仕組みは共通していますが、融資限度額や契約手続きの方法、エリア対応には各行の特色が色濃く出ています。

自身の投資規模やライフスタイルに合った銀行を選ぶために、それぞれの強みとなるファクトを整理しました。

| 金融機関 | 主な特徴・強み | こんな人におすすめ |

|---|---|---|

| 琉球銀行 | ・融資限度額が大きい(最大数億円規模) ・東京支店での対応実績が豊富 | 規模拡大を目指す投資家 首都圏在住の方 |

| 沖縄銀行 | ・電子契約システムの導入 ・来店不要での契約手続きが可能(条件あり) | 手続きのスピード重視の方 忙しくて店舗に行けない方 |

| 海邦銀行 | ・地域密着型の柔軟な審査姿勢 ・対面でのきめ細かい相談 | 個別の事情を相談したい方 地元の担当者と長く付き合いたい方 |

| コザ信用金 |

【琉球銀行】大型枠に対応可能なスペックと特徴

県内最大規模の地方銀行である琉球銀行は、軍用地ローンにおいてもその資金力を活かした「大型枠」が特徴です。

多くの金融機関が数千万円から1億円程度を上限とする中、琉球銀行では属性や担保評価次第で最大2億〜5億円規模の融資に対応するケースも見られます。

また、東京支店(日本橋)を構えているため、首都圏在住の投資家にとってもアクセスしやすいという利点があります。

まとまった資金で複数の軍用地を購入したい、あるいは資産規模を一気に拡大したいと考えている方にとって、頼もしいパートナーとなるでしょう。

【沖縄銀行】電子契約対応とスピーディーな手続き

沖縄銀行は、DX(デジタルトランスフォーメーション)への取り組みが進んでおり、軍用地ローンにおいても「利便性」の高さが際立ちます。

最大の特徴は、電子契約サービスの導入によるペーパーレス化と手続きの簡素化です。

従来の対面契約では、平日の日中に銀行窓口へ出向く必要がありましたが、沖縄銀行のWEB完結型(条件による)スキームであれば、場所や時間を選ばずに手続きを進められます。

印紙代の節約にもつながるため、コストパフォーマンスとタイパ(タイムパフォーマンス)を重視する投資家から支持されています。

【海邦銀行・コザ信用金庫】地域密着ならではの柔軟性

沖縄海邦銀行やコザ信用金庫といった地域密着型の金融機関は、大手行にはない「距離の近さ」が魅力です。

画一的なスコアリング審査だけでなく、顧客の個別事情や将来性を加味した柔軟な対応が期待できます。

例えば、相続で複雑な権利関係にある土地や、大手行では評価が伸び悩んだ小規模な案件でも、担当者が丁寧にヒアリングを行い、融資の道を探ってくれることがあります。

「ビジネスライクな対応よりも、顔の見える担当者とじっくり相談したい」という方には、こうした地域金融機関が適しています。

銀行選びに「絶対の正解」はありません。

1つの銀行に絞らず、例えば「購入資金はA銀行、手元のカードローン枠はB銀行」といったように、機能別に使い分けるのがリスク分散の観点からも賢い戦略です。

\ 相談無料! /

【目的別】あなたに合うのはどのタイプ?銀行選びのポイント

銀行のホームページに書かれている金利や限度額の数字だけを見ていても、本当に自分に合った金融機関は選べません。

なぜなら、投資家としての「目的」や「置かれている状況」によって、優先すべき条件がガラリと変わるからです。

ここでは3つの典型的なケースを挙げ、どのような視点でパートナーとなる銀行を選ぶべきかを解説します。

ケース1:次の物件を買うために「融資枠(レバレッジ)」を最大化したい

「自己資金はあまり使わず、できるだけ融資を引いて資産規模を拡大したい」と考えている投資家の場合、最優先すべきは金利の低さよりも「担保評価の高さ」と「融資限度額」です。

この点において、県内最大手の琉球銀行は、特に大規模な資金調達に強みを持っています。

同行の「軍用地主ローン」は、属性や担保評価次第で最大2億〜数億円規模の大型融資に対応するケースも見られ、資産規模を一気に拡大したい投資家のニーズに合致しています。

実際に複数の物件を所有している場合、それらを共同担保に入れることで、新規購入物件の代金をフルローン(全額融資)で賄える可能性も高まります。

参考サイト:琉球銀行|軍用地主ローン

ケース2:教育・リフォーム資金として手軽に使いたい

「子供の大学進学費用が必要」「自宅のリフォームをしたい」といった、個人的な支出のために軍用地を活用したい場合は、「取引実績のあるメインバンク」が第一候補になります。

普段から給与振込や公共料金の引き落としで利用している銀行であれば、金利優遇を受けられる可能性が高いためです。

また、コザ信用金庫や沖縄海邦銀行などの地域密着型金融機関は、対面でのきめ細かい相談を重視しており、個別の資金ニーズ(教育、リフォーム等)に合わせた柔軟な提案をしてくれる傾向があります。

0.1%の金利差を血眼になって探すよりも、手続きの手軽さと、将来的な住宅ローン借換などの「複合的なメリット」で銀行を選ぶと満足度が高くなるでしょう。

参考サイト:

コザ信用金庫|軍用地カードローン

沖縄海邦銀行|資産活用ローン(軍用地ローン)

ケース3:沖縄県外に在住している(来店困難)

沖縄県外にお住まいの投資家にとって最大のネックは、「契約のために沖縄へ行く手間とコスト」です。

したがって、銀行選びの基準は「来店不要(または近場)で完結できるか」という点に尽きます。

この課題に対して、沖縄銀行は「おきぎんローンプラザ(おきぷら)」などを通じ、WEB完結型の契約スキームを積極的に導入しています。

電子契約を活用することで、印紙代の節約だけでなく、来店の手間を大幅に削減できる点が大きなメリットです。

一方、対面での安心感を求める場合は、東京支店(日本橋)を持つ琉球銀行が、首都圏在住者にとって有力な選択肢となります。

参考サイト:

沖縄銀行|おきぎんローンプラザ(おきぷら)

琉球銀行|東京支店 店舗案内

県外在住の方でよくある失敗が、地元の銀行(沖縄以外の地銀や都銀)に相談してしまうこと。

残念ながら、沖縄の軍用地を担保に融資してくれる銀行は、基本的に「沖縄県内の金融機関」だけです。

審査のカギを握る「融資倍率」と「施設ランク」について

「軍用地ならどこでも高く評価される」というのは、半分正解で半分間違いです。

銀行が融資額を決定する際、最も重視するのは土地の広さではなく、「その基地が将来にわたって存続するかどうか」という確実性です。

ここからは、銀行内部で格付けされている「施設ランク」と、実際に借りられる金額を算出するための計算式について掘り下げていきます。

施設ランク(特A〜E)で評価額はどう変わる?

沖縄県内の各金融機関では、独自に基地ごとの重要度や返還リスクを分析し、施設を「特A」から「E」などのランクに格付けしています。

当然ながら、ランクが高いほど評価倍率(掛け目)は高くなり、低いほど融資枠は厳しくなるのが一般的です。

| ランク目安 | 主な施設例 | 銀行の評価スタンス |

|---|---|---|

| 特A・A | 嘉手納飛行場 那覇空港用地 嘉手納弾薬庫地区 | 【積極的】 返還リスクが極めて低いため、最も高い倍率(40〜50倍以上など)での評価が期待できる。 |

| B・C | キャンプ・ハンセン 普天間飛行場(一部) | 【標準的】 立地や返還計画の有無によって判断が分かれるゾーン。標準的な倍率が適用される。 |

| D・E | 返還予定地 北部訓練場 | 【消極的】 返還後の跡地利用が不透明な場合、融資不可となるか、低い評価額に留まる可能性が高い。 |

特に人気が高いのは、航空自衛隊那覇基地が含まれる「那覇空港用地」や、極東最大の「嘉手納飛行場」などです。

これらは恒久的な施設とみなされるため、銀行側も「優良担保」として歓迎する傾向にあります。

一方、返還が決まっている土地や、山林原野が多い北部訓練場などは、市場価格が安くてもローンが付きにくい点に注意しなければなりません。

自分の軍用地がいくら借りられるか計算する方法

では、実際にどれくらいの金額を借りることができるのでしょうか。

銀行員が電卓を叩く際の簡易的な計算式を頭に入れておきましょう。

基本的には以下の3つの要素で決まります。

融資限度額 = 年間借地料 × 銀行評価倍率 × 担保掛目

例えば、年間借地料が100万円の嘉手納飛行場(評価倍率が高い施設)を持っていると仮定します。

銀行の評価倍率を45倍、担保掛目を80%とした場合の試算は以下の通りです。

| 計算式 | 1,000,000円 × 45倍 × 80% |

|---|---|

| 融資可能額 | 36,000,000円 |

この「3,600万円」が、銀行がその土地に対して貸せる上限の目安となります。

もし購入価格が4,500万円(倍率45倍で購入)だった場合、差額の900万円は自己資金で用意しなければなりません。

購入を検討する際は、販売価格の倍率だけでなく、「銀行が評価してくれる倍率」との乖離(かいり)がどれくらいあるかを確認することが、資金ショートを防ぐ鉄則です。

最近は軍用地の価格が高騰しており、「市場価格(購入倍率)」が「銀行評価倍率」を大きく上回るケースが増えています。

フルローンは難しく、物件価格の2〜3割程度の頭金が必要になることを想定しておきましょう。

\ 相談無料! /

軍用地ローンのデメリットとリスク対策

「軍用地は最強の安定資産」であることは間違いありませんが、借金をして投資をする以上、リスクがゼロというわけではありません。

特に、長期にわたってローンを組む場合、経済情勢の変化や基地そのものの存続状況が、返済計画に大きな影響を与える可能性があります。

予期せぬ事態に慌てないよう、あらかじめ想定される2つの主要リスクと、その対策について解説します。

金利上昇リスク(変動金利の注意点)

軍用地ローンの金利タイプは、基本的に「変動金利」が適用されます。

市場の金利動向に合わせて半年ごとに見直しが行われるため、昨今のように金利上昇局面に入ると、当初の想定よりも返済額が増えるリスクを抱えることになります。

ただし、軍用地には「借地料も毎年上昇する」という強力な特性があります。

重要なのは、支払利息の増加ペースを、借地料の値上がり分でカバーできるかどうかです。

| 経過年数 | 借地料収入(年) | 金利1.5%時の利息 | 金利2.5%時の利息 (上昇シナリオ) | 収支への影響 |

|---|---|---|---|---|

| 1年目 | 1,000,000円 | 450,000円 | 750,000円 | 手残り減少 |

| 5年目 | 1,077,280円 | 残高減により減少 | 残高減により減少 | 借地料UPでカバー可能か要確認 |

金利が1%上がると、年間での支払い負担は数十万円単位で増加します。

ギリギリの収支計画を立てるのではなく、金利が数パーセント上がっても耐えられるだけの「イールドギャップ(利回りと金利の差)」を確保しておくことが肝要です。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

基地返還時の「一括返済」や「枠縮小」の可能性

軍用地投資における最大のリスクシナリオ、それは「基地の返還」です。

返還されれば自由に土地を使えるようになりますが、金融機関の視点では「国が借地料を払ってくれる安定資産」から、「開発されるか分からない不確実な土地」へと評価が変わってしまいます。

万が一、返還が決定した場合、銀行からは以下のような対応を求められる可能性があります。

- 担保評価額の減額:評価倍率が見直され、融資枠(極度額)が縮小される。

- 追加担保の差し入れ:担保価値が下がった分を補填するため、別の不動産や現金を担保に入れるよう求められる。

- 一部または全額の繰上返済:融資枠を超過した分について、速やかな返済を要請される。

特に「カードローン型」で枠いっぱいに借りている状態で返還が決まると、一気に資金繰りが詰まる恐れがあります。

返還リスクの低い「特A施設」を選ぶか、あるいは返還されても区画整理などで地価上昇が見込めるエリア(中南部の一部など)を選定することが、最良のリスクヘッジとなるでしょう。

「返還=悪」とは限りません。

那覇新都心や北谷エリアのように、返還後に地価が爆上がりした例もあります。

ただ、銀行評価は一時的に厳しくなるため、手元に現金を残しておく「キャッシュ・イズ・キング」の姿勢を忘れないでください。

申し込みから融資実行までの流れと必要書類

自分に合った銀行が決まったら、いよいよ具体的な申し込み手続きに入ります。

軍用地ローンは通常の住宅ローンと比べて審査スピードが早い傾向にありますが、必要書類の準備や登記手続きには一定の時間を要します。

資金が必要なタイミングに遅れないよう、全体のスムーズな流れとコスト感を把握しておきましょう。

事前審査から契約までのステップ

申し込みから実際に融資が実行される(口座にお金が入る、またはカードローン枠が使えるようになる)までは、概ね2週間〜1ヶ月程度が目安です。

手続きは以下の4ステップで進みます。

事前審査(仮審査)

銀行窓口やWEBから申し込みを行います。

この段階では「土地連名簿(軍用地の証明書)」や「本人確認書類」、「年収がわかる資料」などを提出し、返済能力と担保価値の簡易チェックを受けます。

本審査

仮審査に通ったら、より詳細な書類を提出して正式な審査に入ります。

銀行はこの段階で、土地の権利関係に問題がないか、施設の返還リスクなどを厳密に調査します。

金銭消費貸借契約(金消契約)

審査承認後、銀行と正式な借入契約を結びます。

借入金額、金利、返済期間などの条件を最終確認し、署名・捺印を行います(電子契約の場合はWEB上で完結)。

抵当権設定・融資実行

司法書士が法務局で「抵当権(または根抵当権)」の設定登記を行います。

登記完了と同時に、指定口座へ融資金が振り込まれるか、カードローンの利用が可能になります。

特に「新規購入」の場合は、売買契約の決済日(引き渡し日)に合わせて融資実行を行う必要があるため、不動産業者と銀行担当者との連携が不可欠です。

諸費用(印紙代・登記費用)の目安

ローンを組む際は、金利だけでなく「初期費用」も計算に入れておく必要があります。

軍用地ローンの場合、主に以下の費用が発生します。

| 費用項目 | 目安額 | 備考 |

|---|---|---|

| 印紙税(契約書用) | 2万円〜6万円程度 | 借入額によって変動。 電子契約なら不要(0円)。 |

| 登録免許税 | 借入額の0.4% | 抵当権設定のために国へ納める税金。 (例:3,000万円借入なら12万円) |

| 司法書士報酬 | 3万円〜5万円程度 | 登記手続きの代行費用。 |

| 事務手数料 | 銀行により異なる | 数千円〜数万円、または借入額の◯%など。 |

例えば3,000万円を借り入れる場合、総額で20万円前後の諸費用がかかる計算になります。

これらの費用は融資金額から差し引かれるか、別途用意する必要があるため、資金計画の際は注意してください。

必要書類の中で、軍用地主会が発行する「土地連名簿」は必須です。

手元にない場合は再発行に時間がかかることもあるため、早めに地主会へ問い合わせて準備しておきましょう。

軍用地ローンに関するよくある質問

最後に、軍用地ローンに関して投資家の皆様から頻繁に寄せられる疑問について、Q&A形式で回答します。

夫婦や親子など「共有名義」でも借りられますか?

はい、可能です。ただし「連帯債務」や「連帯保証」となるケースが一般的です。

軍用地は相続対策として共有名義(持分の分散)にするケースが多いですが、その土地を担保にする場合は、共有者全員の同意が必要です。

具体的には、共有者全員が担保提供者となり、融資契約上の連帯保証人、あるいは連帯債務者として署名を求められることになります。

借りたお金の使い道(資金使途)は本当に自由ですか?

「カードローン型」や「フリーローン型」であれば原則自由です。

生活費、教育資金、旅行、リフォーム、他債務の借換など、幅広い用途に使えます。

ただし、事業性資金(ビジネスの運転資金など)としては不可とする銀行や、投機的な資金(株やFXなど)には利用できない場合もあるため、契約前に確認が必要です。

一方、新規購入のための「証書貸付」は、当然ながらその土地の購入資金に限定されます。

審査に落ちることはありますか?

軍用地を持っていても、個人の信用情報に問題があれば否決されます。

担保価値がいくら高くても、借入人本人に過去の延滞歴(ブラックリスト)があったり、年収に対して既存の借入額が多すぎたりする場合は融資を受けられません。

あくまで「人」と「担保」の両面審査であることを忘れないでください。

銀行なパートナー!最適なローンを活用して資産を育てよう

ここまで、沖縄の主要金融機関における軍用地ローンの特徴や、目的別の選び方について解説してきました。

軍用地ローンは、単にお金を借りるための手段ではありません。

保有している資産のポテンシャルを最大限に引き出し、次の投資や人生の充実に繋げるための強力な「エンジン」です。

- 資産拡大を狙うなら:融資枠の大きさを重視(琉球銀行など)

- 利便性を取るなら:WEB完結やスピードを重視(沖縄銀行など)

- 親身な相談なら:地域密着の柔軟性を重視(海邦銀行・コザ信金など)

重要なのは、今のあなたのステージに合った銀行を選ぶことです。

そして、一度借りたら終わりではなく、金利動向や資産状況の変化に合わせて、数年ごとの見直しや借り換えを検討する柔軟性も持ち続けてください。

最適な銀行選びができれば、軍用地投資はより盤石なものとなり、あなたの資産形成を力強く支えてくれるはずです。

銀行ごとの最新金利情報や、表には出ない融資スタンスも踏まえてアドバイスいたします。

まずは無料の簡易査定から、資金調達の可能性を広げてみませんか?

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。