地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

親から相続した軍用地が兄弟との共有名義になっていたり、割安な共有持分物件を見つけて投資を検討したりしていませんか?結論から言うと、軍用地の共有持分は単独所有と同様に売買や収益受領が可能ですが、特有のルールとリスクが存在します。

本記事では、2026年最新の市場倍率データをもとに、共有名義の仕組みから将来のトラブルを防ぐ出口戦略までをプロの視点で徹底解説します。

- 共有名義でも軍用地料は自分名義の口座へ直接振り込まれる管理の仕組み

- 単独所有物件よりも低い「倍率」で購入できる投資上のメリットと理由

- 将来の相続トラブルを回避するための「分筆」や「集約」といった具体的な出口戦略

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

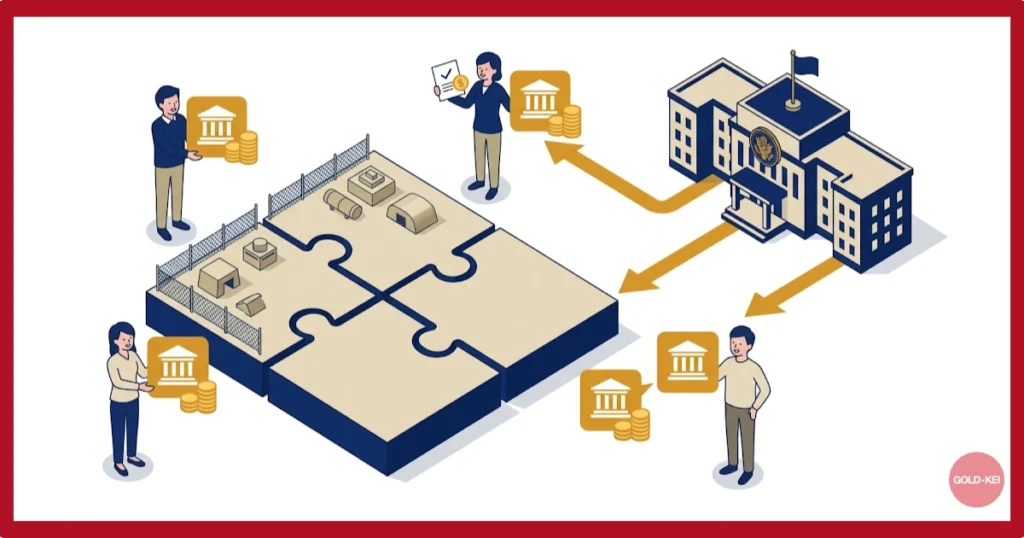

軍用地の「共有持分」とは?単独所有との決定的な違い

軍用地における共有持分とは、一つの土地(一筆)の権利を複数人で分割して保有する形態を指します。

一般的なアパート経営などの共有名義とは異なり、軍用地には独自の運用ルールが存在するため、正しく理解すれば非常に扱いやすい資産となります。

まずは、単独所有との違いや現在の市場価値について、基礎知識を整理しておきましょう。

軍用地の共有は「管理の独立性」が非常に高く、他の共有者の同意なしに収益を得られるのが最大の特徴です。

1つの土地を複数人で所有する仕組み

一般的な不動産の共有名義では、家賃収入の分配や管理方針で揉めるケースが散見されますが、軍用地は少し特殊な性質を持っています。

最大の違いは、国(沖縄防衛局)との賃貸借契約に基づき、年間借地料が自分の持分割合に応じて「直接自分の銀行口座」に振り込まれる点にあります。

他の共有者の承諾を得る必要はなく、自分だけの判断で収益を享受できるため、実態としての管理の手間は単独所有と大きく変わりません。

この点は、投資家にとって非常に大きな安心材料といえるでしょう。

2026年現在の市場動向と「倍率」の傾向

2026年現在、軍用地の価格は依然として高水準で推移していますが、共有持分物件は「単独名義」に比べて割安に取引される傾向が続いています。

市場倍率において、数倍から物件によっては10倍近くの開きが出ることも珍しくありません。

なぜここまで価値が下がるのでしょうか。それは、将来的な売却時の買い手が限定される点や、銀行融資のハードルが高いといった「流動性の低さ」が価格に反映されているためです。

以下の表で、典型的な倍率の差を確認してみましょう。

| 施設ランク(例:嘉手納・那覇) | 単独名義の想定倍率 | 共有持分の想定倍率 | 価格差(倍率) |

|---|---|---|---|

| 特Aランク(人気施設) | 60倍 〜 65倍 | 52倍 〜 55倍 | -8倍 〜 -10倍 |

| Aランク(安定施設) | 50倍 〜 55倍 | 43倍 〜 47倍 | -7倍 〜 -8倍 |

このように、共有持分は初期投資額を抑えられる一方で、出口(売却時)の評価も低くなるという特性を理解しておく必要があります。

安易に「安いから」と飛びつくのではなく、この価格差が生まれる構造を把握することが、賢い投資の第一歩となるのです。

軍用地を共有持分で所有・投資するメリット

「共有名義の不動産はトラブルが多くて扱いにくい」というイメージを持つ方が多いですが、軍用地投資においては共有持分だからこその大きなメリットが存在します。

特に、限られた予算で「負けない投資」をしたい個人投資家にとって、共有持分は非常に合理的な選択肢となります。

ここからは、共有持分を選ぶべき3つの大きな理由を深掘りします。

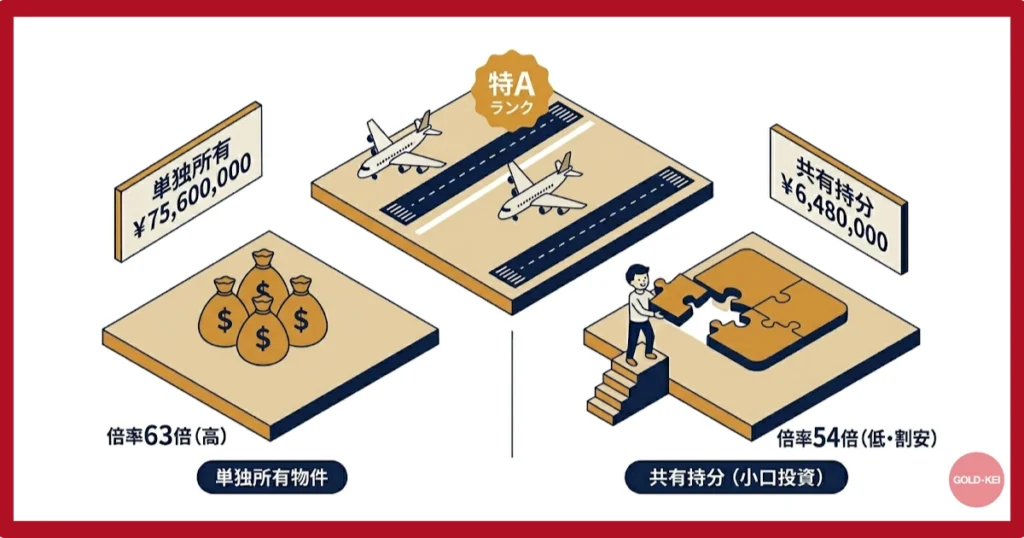

少額から優良施設(那覇空港・嘉手納等)の地主になれる

軍用地投資の王道である那覇空港や嘉手納飛行場といった「特Aランク」の施設は、単独所有物件だと最低でも数千万円、場合によっては数億円の資金が必要です。

しかし、共有持分であれば、権利の一部を「小口」で購入できるため、300万円〜500万円程度の自己資金から一等地のオーナーになることが可能です。

予算500万円で「郊外の単独物件」を買うより、「人気施設の共有持分」を買うほうが資産価値は安定します。

以下の表は、2026年現在の市場価格に基づいた、同一施設内での「単独所有」と「共有持分」の購入コスト比較です。

共有持分のほうが、初期投資額だけでなく「倍率」の面でも有利になることがわかります。

| 比較項目 | 単独所有物件(一例) | 共有持分物件(持分1/10) |

|---|---|---|

| 年間軍用地料(全体) | 1,200,000円 | 1,200,000円 |

| 受取軍用地料(額面) | 1,200,000円 | 120,000円 |

| 想定取引倍率 | 63倍 | 54倍 |

| 概算購入価格 | 75,600,000円 | 6,480,000円 |

軍用地料(収益)の受け取り・確定申告は個別で完結する

共有名義で最も懸念されるのが「収益の分配」ですが、軍用地にはその煩わしさがありません。

沖縄防衛局が各共有者の口座へ直接、持分に見合った金額を振り込んでくれるため、他の共有者と一切接触せずに収益を確定できます。

これにより、一般的なアパート経営のように「代表者が家賃を使い込んだ」「分配の計算が合わない」といったトラブルは物理的に発生しません。

確定申告についても、税務署には自分に振り込まれた金額のみを報告すればよいため、事務作業の独立性が保たれている点は大きな強みです。

固定資産税の負担も持分に応じて分割される

固定資産税についても、共有持分であれば自分の持分割合に応じた金額のみを負担する形となります。

市町村の税務課に対して「共有代表者変更届」を提出したり、「個別納付」の相談を行ったりすることで、自分宛ての納税通知書を受け取ることが可能です。

「共有者の一人が税金を払わなかったら、自分の分まで差し押さえられるのでは?」という連帯責任への不安に対しても、この個別納付の仕組みを正しく利用すればリスクを最小限に抑えられます。

管理の手間がほとんどかからず、ランニングコストも持分に比例して抑えられるため、長期保有に適した形態と言えるでしょう。

軍用地の共有持分のデメリットと致命的なリスク

少額で優良物件のオーナーになれる「共有持分」ですが、メリットの裏には特有のリスクが潜んでいます。

特に、将来的な売却(出口戦略)や融資を活用した資産拡大を考えている場合、これらのデメリットが大きな足かせとなる可能性があります。

投資判断を誤らないために必ず押さえておくべき3つの致命的なリスクを解説します。

売却価格(出口価格)が単独名義より低くなる

共有持分物件の最大の弱点は、売却時の「流動性の低さ」です。

買い手からすると「自由に分筆(土地を切り分けること)ができない」「将来の権利調整が面倒」といった心理的・実務的ハードルがあるため、市場価格(倍率)は単独名義に比べて数倍〜10倍程度低く設定されます。

「安く買える=高くは売れない」という出口の限界を理解し、転売目的ではなく長期のインカム狙いで保有するのが正解です。

以下の表は、同じ施設内における「単独名義」と「共有持分」の評価の差を可視化したものです。

出口での手残り額に大きな差が出ることを把握しておきましょう。

| 評価項目 | 単独名義(100%所有) | 共有持分(一部所有) |

|---|---|---|

| 2026年想定倍率 | 62倍 〜 65倍 | 53倍 〜 56倍 |

| 現金化のスピード | 非常に早い(数日で成約も) | 時間がかかる(数ヶ月〜) |

| 主な買い手 | 全投資家・一般層 | プロ・現金保有の投資家 |

融資(軍用地ローン)が受けにくい、または制限される

軍用地投資の醍醐味は、銀行の評価が高く「軍用地ローン」を活用したレバレッジ経営ができる点にあります。

しかし、共有持分の場合は金融機関が担保評価を厳しく見積もるため、融資が受けにくかったり、融資額が大幅に制限されたりするケースが一般的です。

基本的に「現金買い」が前提となるため、手元のキャッシュを温存したい投資家には不向きな側面があります。

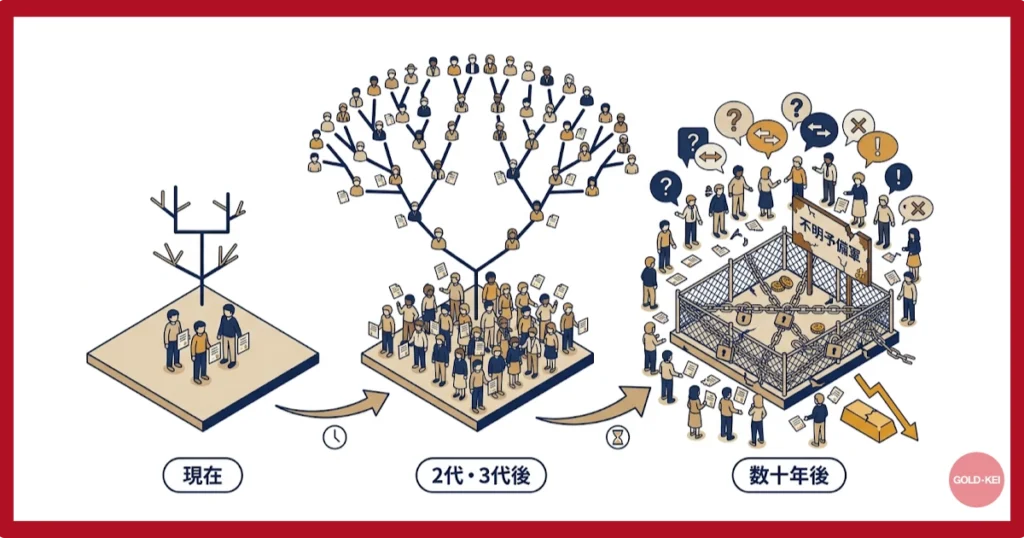

「権利者の増殖」による将来の紛争リスク

現在は兄弟2〜3人での共有であっても、相続が2代、3代と重なることで権利者が「ネズミ講」式に増えていくリスクがあります。

数十年後には、一度も会ったことがない親戚数十人と一つの土地を共有する状態になり、いざ「土地をまとめたい」「分筆して単独名義にしたい」と思っても、全員の合意を得ることは物理的に不可能に近くなります。

これが、いわゆる「所有者不明地」予備軍として資産価値を毀損させる要因となります。

共有名義のトラブルを解消する3つの解決策

「共有名義の軍用地は売りにくい」と言われますが、適切な出口戦略(エグジット)を描いておけば、資産価値を最大化させることが可能です。

特に、相続で手に入れた複雑な権利関係も、2026年現在の法制度や市場環境を活かせば、スムーズに整理できます。

共有状態を解消し、単独名義と同等の価値へ引き上げるための3つの具体的な解決策を紹介します。

共有名義を「分筆」して単独名義に変えた瞬間、市場倍率が10倍近く跳ね上がり、莫大な含み益が出るケースも多いです。

1. 共有物分割(分筆)を行って単独名義にする

最も理想的な解決策は、1筆の土地を権利の割合に応じて切り分ける「分筆(ぶんぴつ)」です。

分筆を行うことで、自分の持ち分が「単独所有の土地」へと生まれ変わります。

これにより、他の共有者の同意なしに自由に売却できるようになるだけでなく、銀行融資の担保評価も劇的に向上します。

ただし、分筆には共有者全員の合意と、測量や登記の費用が必要です。

親族仲が良い「今」のうちに手続きを進めることが、将来の紛争を防ぐ最大の防御策となります。

2. 他の共有者へ自分の持分を売却(集約)する

外部の第三者に売るのではなく、すでにその土地を共有している親族やパートナーに自分の持分を買い取ってもらう方法です。

買い手側からすれば「自分の持ち分が増えて単独名義に近づく(あるいは単独名義になる)」というメリットがあるため、市場価格よりも有利な条件で交渉がまとまりやすい傾向にあります。

以下の表は、持分を集約した場合の資産価値の変化をイメージしたものです。

| フェーズ | 所有形態 | 想定倍率(市場価値) | メリット |

|---|---|---|---|

| 解消前 | 親戚3人での共有 | 52倍 〜 55倍 | 少額の収益受領のみ |

| 集約後 | あなた1人の単独名義 | 62倍 〜 65倍 | 売却自由・融資利用可 |

3. 共有持分専門の買取業者に相談する

「他の共有者と仲が悪く、話し合いができない」「すぐにでも現金化したい」という場合に有効なのが、共有持分を専門に扱う不動産業者への売却です。

一般の個人投資家は共有持分を敬遠しがちですが、専門業者は権利調整のノウハウを持っているため、他の共有者に知られることなく、あなたの権利だけをスピーディーに買い取ってくれます。

仲介で買い手を探す手間が省けるため、相続税の支払いや急な資金調達が必要な場面では、最も現実的な選択肢となるでしょう。

共有持分の軍用地はどう扱うのが正解?

軍用地の共有持分を「相続」で引き継いだのか、あるいは「投資」として検討しているのかによって、取るべき最適解は大きく異なります。

2026年現在の不動産市場や法改正の流れを汲み、それぞれのシチュエーションにおいて資産価値を最大化させるための具体的な立ち回り方を提示します。

相続で手に入れた場合

親から軍用地を相続し、兄弟や親戚との共有名義になった場合は「親族仲が良い今のうち」に権利を整理しておくのが鉄則です。

時間が経ち、次の相続が発生して共有者が増えれば増えるほど、分筆や売却の合意形成は困難を極めます。

特に2024年からの相続登記義務化の影響もあり、放置は将来的なペナルティや資産価値下落に直結します。

相続物件の放置は、将来的に売却できない「塩漬け資産」を作る最大の原因。

今のうちに分筆や集約を検討すべきです。

具体的なアクションとしては、以下の優先順位で検討することをおすすめします。

- 分筆: 土地を切り分けて、それぞれが完全な単独名義を持つ。

- 買取・譲渡: 誰か一人が他の持分を買い取り、権利を一本化する。

- 一括売却: 全員で合意し、土地全体を単独名義物件として市場に売る(最も高く売れる方法)。

投資目的で購入する場合

あえて共有持分を投資対象とするなら、短期的な転売益(キャピタルゲイン)を追うのではなく、安定した軍用地料(インカムゲイン)を狙う「長期保有」が基本戦略となります。

単独名義より低い倍率で購入できる分、実質利回りは高くなるため、現金に余裕がある投資家にとっては「お宝物件」になり得るのです。

投資なら「将来、他の共有者が売りたがった時に自分が買い取って単独名義化できるか」まで想定して選ぶのがプロの視点です。

以下の表は、投資目的で共有持分を検討する際の判断基準をまとめたものです。

| 投資の目的 | 推奨される戦略 | 狙い目の物件特徴 |

|---|---|---|

| 利回り最大化 | 超長期の保有(ガチホ) | 嘉手納・那覇空港などの特Aランク施設 |

| 将来の評価増 | 隣地や他の持分の集約 | 共有者が少なく、連絡が取りやすい物件 |

| 節税・資産分散 | 小口での複数所有 | 300万〜500万円程度の少額持分 |

このように、「安さ」の裏にある流動性の低さを、保有期間の長さでカバーできるのであれば、共有持分投資は非常に有効な資産形成の手段となります。

軍用地の共有持分を「負動産」にしないために

2026年現在の沖縄軍用地市場において、共有持分は「リスク」と「チャンス」が隣り合わせの資産です。

単独名義に比べて低い倍率で購入・所有できるメリットがある一方で、出口戦略を誤ると将来的な親族トラブルや資産価値の下落を招く恐れがあります。

本記事で解説した特性を正しく理解し、適切なタイミングで権利の整理や出口の判断を行うことが、賢い軍用地運用への近道です。

共有持分は「管理の独立性」に甘えず、親族間のコミュニケーションが取れるうちに「単独名義化」を目指すのが最も確実な資産防衛です。

最後に、共有持分を扱う際の重要ポイントを振り返りましょう。

- 収益性は高い: 低い倍率で購入できるため、実質的な利回りは単独物件を上回ることが多い。

- 管理は独立: 軍用地料は防衛局から個人口座へ直接振り込まれるため、運用上のストレスは少ない。

- 出口が肝心: 「分筆」によって単独名義化できれば、資産価値は一気に跳ね上がる。

- 放置は厳禁: 相続が重なる前に、売却や権利集約を検討し、権利者の増殖を防ぐべき。

「自分の持分が今いくらで売れるのか知りたい」「親戚との共有状態を解消したいが、何から手をつければいいかわからない」といったお悩みはありませんか?

複雑な権利関係が絡む軍用地の取り扱いは、実績豊富なプロへの相談が不可欠です。

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。