地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

沖縄の軍用地を担保に、最も有利な条件で融資を受けたいとお考えではありませんか。

特に「軍用地共済会ローンは低金利らしい」という話は耳にするものの、「受付が終了したという噂もあって実態がよくわからない」「銀行ローンと具体的に何が違うのか判断できない」といった声も多く聞きます。

軍用地投資におけるローン選びは、将来の収益性を大きく左右する重要な決断です。

この記事では、軍用地オーナーが抱える融資の疑問を解消し、「土地連共済ローンの最新情報」「銀行ローンとの明確な違い」「目的に合った最適なローンの選び方」を、専門家の視点からわかりやすく整理します。

- 軍用地共済会ローン(土地連共済)の仕組みと現状

- 銀行の軍用地ローンとの5つの重要な違い

- 最適な軍用地ローンの選び方

- 土地連共済ローンの具体的な申込手順と必要書類

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

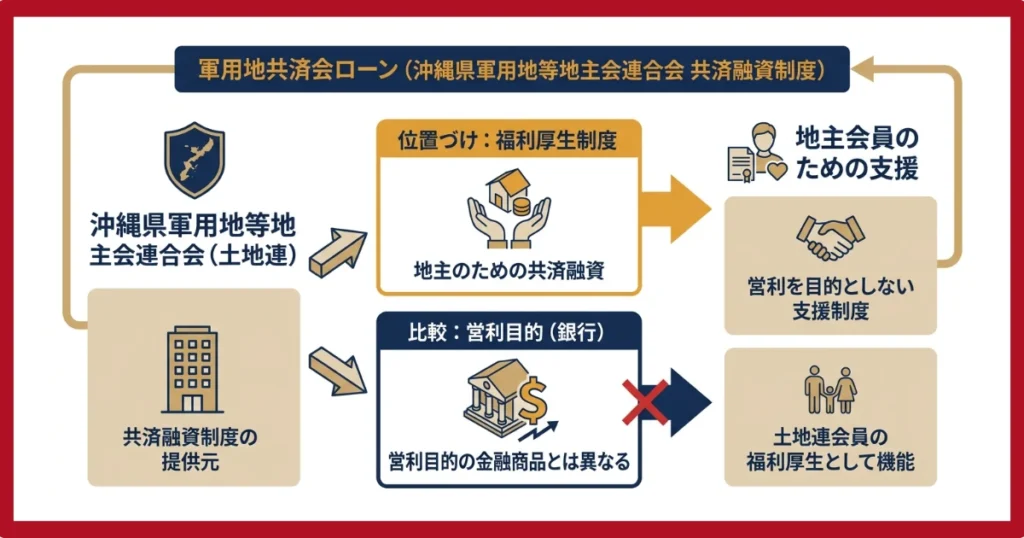

軍用地共済会ローン(土地連共済)とは

まずは、多くの軍用地オーナーが注目する「軍用地共済会ローン」の基本から押さえましょう。

共済会ローンは「銀行ローン」にあらず。

そのポイントは地主のための相互扶助。この視点を持つことが重要です。

銀行の軍用地ローンとの根本的な違い

軍用地共済会ローン、正式には「沖縄県軍用地等地主会連合会(土地連)」が提供する共済融資制度のこと。

銀行が営利目的で提供する金融商品とは異なり、これは土地連の会員である地主のための「福利厚生制度」という位置づけです。

利益追求が第一目的ではないため、会員である地主に対して非常に有利な条件で融資が提供される、これが最大の特徴と言えるでしょう。

つまり、成り立ちからして銀行のローンとは「思想」が根本的に異なります。

土地連共済が持つ3つの大きなメリット

福利厚生制度という性格から、土地連共済のローンには主に3つのメリットが存在します。

第一に、「圧倒的な低金利」。

変動金利でありながら非常に低い水準に設定されており、銀行の一般的な軍用地ローンと比較しても優位性は明らか。

第二に、「保証料が不要」であること。

銀行ローンでは通常、融資額に応じた保証料(数十万円単位になることも)が必要ですが、土地連共済ではこれがかかりません。

そして第三に、「繰り上げ返済手数料が無料」という点も見逃せないポイント。

資金に余裕ができた際に手数料を気にせず返済を進められるため、総返済額を圧縮しやすい柔軟性も持ち合わせています。

利用する上での注意点とデメリット

一方で、メリットばかりではありません。

最も大きな制約は、「土地連の会員であること」が利用の絶対条件である点。

非会員の方は、まず地主会への加入手続きから始める必要があります。

また、土地連内部での審査や推薦手続きを経るため、銀行のプロパーローンに比べて融資実行までに時間がかかるケースが一般的。

「スピード」を最優先する場合には、この点がデメリットとなり得ます。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

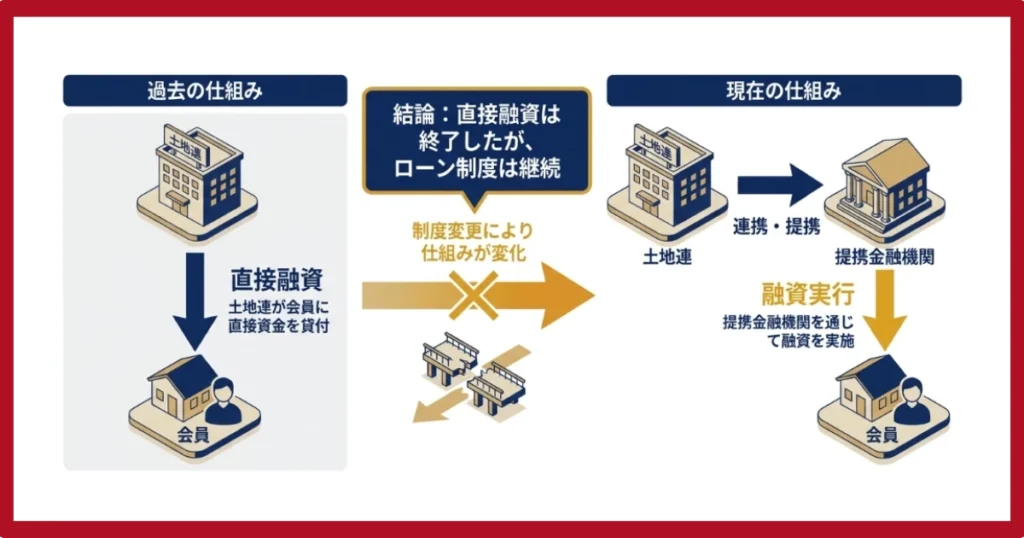

土地連共済の融資は終了したの?2026年現在の状況

インターネット上などで見かける「共済会ローンは終わった」という情報の真相を解説します。

「受付終了」は半分本当で半分誤解。

形を変えて、今も地主を支える制度として存続しています。

過去の受付終了の経緯と現在の仕組み

結論から言うと、「土地連が直接融資する形」は過去に終了しましたが、「ローン制度そのものがなくなった」わけではありません。

かつては土地連が直接、会員に資金を貸し付けていました。

しかし、制度変更があり、現在は土地連が直接融資を行うのではなく、提携する金融機関を通じて融資が行われる仕組みに変わっています。

この「直接融資の終了」が、「制度自体の終了」という誤解を生んでいる要因。

2026年現在も制度は存続しており、利用可能であるという事実を、まずは正確に認識してください。

現在利用できる提携ローンの概要

現在の軍用地共済会ローンは、「土地連の推薦に基づき、提携金融機関から優遇金利で融資を受けられる制度」と理解するのが正確です。

具体的には、会員が土地連に申し込み、審査を経て「推薦書」を発行してもらいます。

その推薦書を持って、提携先である琉球銀行や沖縄銀行といった金融機関に申し込むことで、通常の軍用地ローンよりも有利な条件で融資が実行される流れ。

つまり、土地連が「お墨付き」を与えることで、会員が銀行から好条件を引き出せるようにサポートする仕組みです。

土地連共済と銀行ローンの違い

それでは、現在の「土地連提携ローン」と「銀行のプロパーローン」を具体的な5つの項目で比較し、その違いを明確にしていきましょう。

スペック比較では共済会が有利。

ただし、ご自身の「時間軸」と「必要な資金額」を天秤にかける必要があります。

1.適用金利

最も大きな違いが表れるのが「適用金利」です。

土地連提携ローンの金利は、銀行のプロパーローンに比べて低く設定されるのが通例。

具体的な金利は市況により変動しますが、一般的に0.2%〜0.5%程度の金利差が生じるケースも珍しくありません。

長期にわたる返済を考えると、このわずかな差が最終的な総返済額で数十万円から数百万円の差となって表れるため、非常に重要な比較ポイントです。

2.融資限度額と融資期間

融資限度額や期間にも違いが見られます。

土地連提携ローンは、融資限度額が「3,500万円まで」など、一定の上限が設けられている場合があります。

一方、銀行のプロパーローンは、物件の評価額や申込者の属性に応じて、より高額な融資に対応できるケースも。

返済期間は、いずれも最長35年程度で大きな差はありませんが、融資額の大きさや柔軟性を求めるなら銀行に分があることもあります。

3.審査基準とスピード

審査のプロセスとスピードは、両者の明確な違いの一つ。

土地連提携ローンは、「土地連での審査・推薦」と「銀行での審査」という2段階のプロセスを経るため、どうしても時間がかかります。

対照的に、銀行のプロパーローンは銀行独自の基準で審査が進むため、スピーディーな資金調達が可能。

急ぎで物件を購入したい、あるいは早期に資金が必要な場合は、銀行ローンが有力な選択肢となるでしょう。

4.資金使途の自由度

資金使途については、土地連提携ローンも銀行ローンも比較的自由度が高いのが特徴です。

軍用地の購入資金はもちろん、自宅の新築・リフォーム資金、教育資金、事業資金など、幅広い用途に利用できます。

ただし、商品によっては一部使途に制限がある場合も考えられるため、申し込みの際には必ず確認が必要です。

この点において、両者に決定的な優劣はありません。

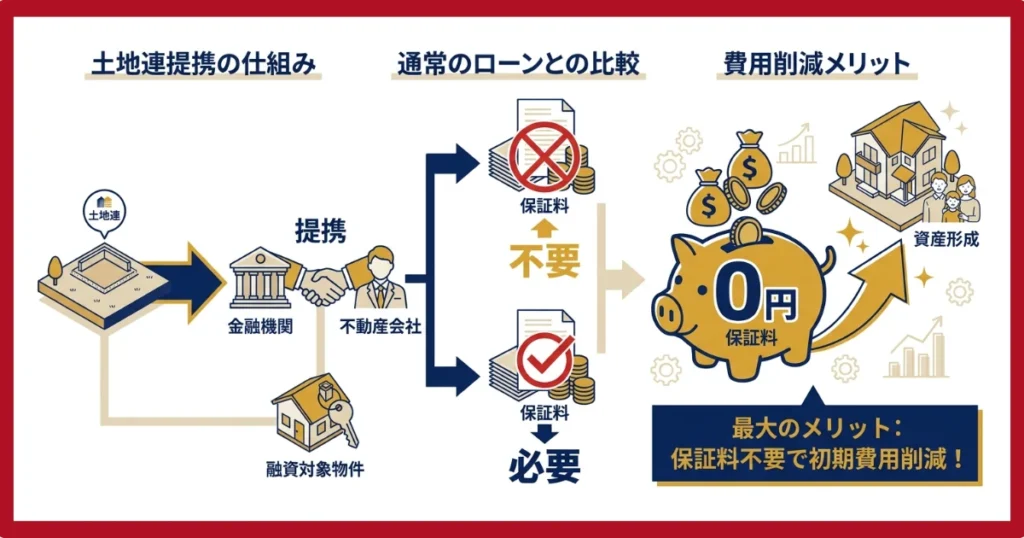

5.諸費用(保証料・手数料)

見逃せないのが、借入時に発生する「諸費用」の違い。

前述の通り、土地連提携ローンの最大のメリットの一つが「保証料不要」であること。

銀行ローンでは、融資額の1%〜2%程度の保証料を一括、または金利に上乗せして支払うのが一般的です。

例えば2,000万円を借り入れた場合、20万円〜40万円の保証料がかかる計算に。

この「初期コスト」を大幅に削減できる点は、土地連提携ローンの非常に大きなアドバンテージです。

両者の特徴をまとめた比較表がこちらです。

| 比較項目 | 土地連共済(提携ローン) | 銀行プロパーローン |

|---|---|---|

| 適用金利 | 低い傾向(優遇金利) | 標準金利 |

| 保証料 | 不要 | 必要(融資額の1〜2%程度) |

| 審査スピード | 時間がかかる傾向 | 比較的スピーディー |

| 融資限度額 | 上限あり(例:3,500万円) | 物件評価や属性により高額も可能 |

| 利用条件 | 土地連の会員であること | 銀行の審査基準を満たすこと |

最適な軍用地ローンの選び方

スペックの違いを踏まえ、どのような方がどちらのローンに向いているのか、目的別に最適な選び方を整理しました。

「自分にとっての正解」を見つけること。

ローンの優劣ではなく、あなたの投資戦略との相性がすべてです。

1.とにかく返済総額を抑えたい場合

「長期的に見て、支払う利息や費用を1円でも安くしたい」という方。

この場合、土地連共済の提携ローンが最有力候補です。

低金利であることに加え、数十万円単位の「保証料」が不要な点は、総支払額を圧縮する上で絶大な効果を発揮します。

時間に多少の余裕があるなら、まずは土地連への相談を検討すべきでしょう。

2.スピーディーに資金調達したい場合

「購入したい『お宝物件』が見つかったが、すぐにでも契約金が必要」「事業で急な資金ニーズが発生した」といったケース。

このようなスピード感が求められる場面では、銀行のプロパーローンが適しています。

土地連の審査を待つ時間的な余裕がない場合、多少金利が高くなったとしても、機動力を優先すべき判断は十分に合理的。

チャンスを逃さないための「時間」をお金で買う、という考え方です。

3.できるだけ大きな融資枠を確保したい場合

「複数の軍用地をまとめて購入したい」「事業拡大のためにまとまった資金を確保しておきたい」など、大きな融資枠を必要とする場合。

このケースでは、各銀行が提供するプロパーローンや当座貸越型のローンを比較検討するのが良いでしょう。

土地連提携ローンには融資上限額が設定されていることが多い一方、銀行は担保価値や申込者の返済能力次第で数千万円から1億円を超えるような融資にも対応可能です。

ご自身の事業計画や投資戦略に合わせた柔軟な資金計画が立てられます。

目的別の選択肢をまとめます。

| 目的・優先事項 | 最適な選択肢 | 選ぶべき理由 |

|---|---|---|

| 総返済額の圧縮 | 土地連共済(提携ローン) | 低金利と保証料不要のダブルメリット |

| 資金調達のスピード | 銀行プロパーローン | 審査が早く、融資実行までの期間が短い |

| 大きな融資枠の確保 | 銀行プロパーローン | 上限額が大きく、柔軟な資金計画が可能 |

軍用地共済会ローンの申込手順と必要書類

実際に土地連の提携ローンを利用する場合の、具体的な流れと準備について解説します。

手続きは「段取り」が命。

必要書類を事前に揃えておけば、スムーズに審査を進められます。

相談から融資実行までの4ステップ

申し込みは、以下の4つのステップで進むのが一般的です。

土地連へ相談

まず、ご自身が所属する地域の地主会、または沖縄県軍用地等地主会連合会(土地連)の窓口へ相談します。

ここで制度の詳細や利用条件について説明を受け、申込の意思を伝えます。

提携金融機関の選定・事前審査

土地連のアドバイスを受けながら、提携先である琉球銀行や沖縄銀行などの金融機関を選定し、事前審査を申し込みます。

この段階で、おおよその借入可能額がわかります。

土地連からの推薦書取得

金融機関の事前審査に通過したら、その結果を土地連に報告し、正式な融資の推薦を依頼します。

土地連内部での審査を経て、融資を推薦する旨が記載された「推薦書」が発行されます。

これがローン契約における最も重要な書類です。

金融機関で本申込・契約

土地連から発行された推薦書を持参し、金融機関で本申込を行います。

最終的な審査を経て、金銭消費貸借契約を締結し、融資が実行されるという流れです。

事前に準備すべき書類一覧

申し込みをスムーズに進めるため、事前に以下の書類を準備しておくと良いでしょう。

金融機関や個人の状況によって追加の書類が必要になる場合もありますが、一般的にはこれらが必要となります。

- 本人確認書類(運転免許証、マイナンバーカードなど)

- 所得を証明する書類(源泉徴収票、確定申告書の写しなど)

- 担保となる軍用地の権利証(登記識別情報通知)

- 軍用地の固定資産税評価証明書

- 軍用地借地料算定明細書および振込通知書

- その他、金融機関が指定する書類

特に権利証や借地料の通知書などはすぐに準備できない場合もあるため、早めに手元にあるか確認しておくことをお勧めします。

軍用地ローン選びは「金利」だけじゃなく資産を最大化する一本の見つけ方

ここまで、軍用地共済会ローンと銀行ローンの違い、そして選び方について解説してきました。

ローンは「投資の成否」を分ける重要要素。

入口の選択を誤らないよう、ぜひ一度プロの意見を参考にしてください。

軍用地投資は、数十年単位の長期的な視点が求められる資産運用です。

だからこそ、入口となるローン選びが、将来にわたる「キャッシュフロー」や「総資産額」に決定的な影響を与えます。

金利0.数パーセントの違い、あるいは保証料の有無といった初期条件の差が、長い年月をかけて複利的に働き、最終的には数百万円もの差を生み出すことも。

単に「借りられる」というだけでなく、「自身の投資計画にとって最も有利な条件で借りる」という視点が不可欠です。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。