地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

「親から相続することになった軍用地、相続税は一体いくらになるのだろうか」

「軍用地でも、相続税が安くなる『小規模宅地等の特例』は使えるのだろうか」

沖縄で軍用地を所有されているご家庭では、このような相続に関する不安や疑問が尽きないことでしょう。

結論から申し上げると、軍用地は一定の要件を満たせば「小規模宅地等の特例」の対象となり得ます。

この特例を適用できるかどうかで、納税額が数百万円、場合によっては数千万円変わる可能性も決して珍しくありません。

- 軍用地と小規模宅地等の特例の基本的な関係性

- あなたの軍用地が特例の対象か判断する3つのステップ

- 特例適用あり・なしでの具体的な相続税シミュレーション

- 税務調査で否認されないための重要ポイントと必要書類

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

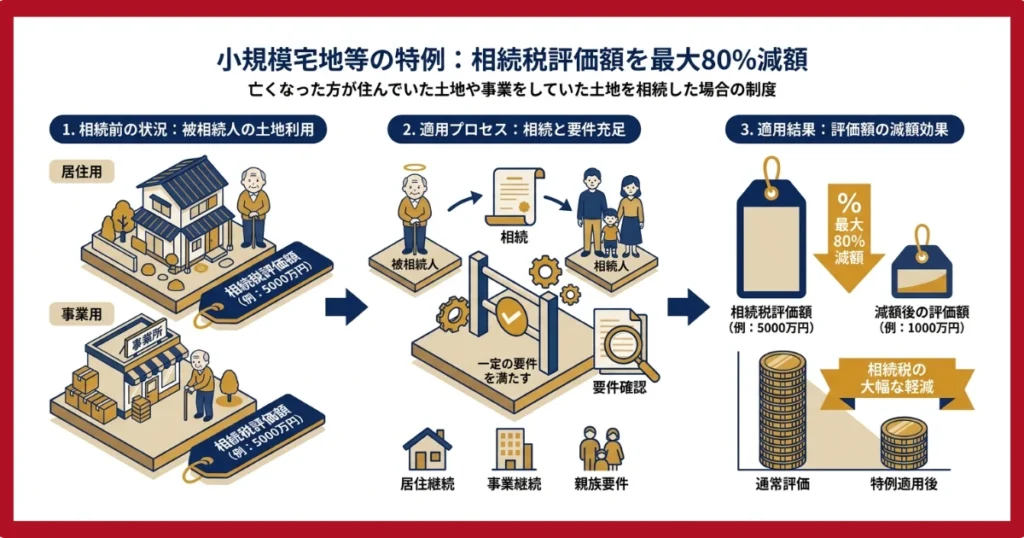

軍用地は小規模宅地等の特例の対象になる可能性がある

軍用地の相続において、この「小規模宅地等の特例」が適用できるか否かは、まさに天と地ほどの差を生みます。

軍用地は、貸付実態や取得時期などの要件を満たす場合、貸付事業用宅地等として特例の対象になる可能性があります。

まずは「対象になり得るか」を慎重に確認することが重要です。

軍用地で特例が検討される理由

「小規模宅地等の特例」とは、亡くなった方(被相続人)が住んでいた土地や事業をしていた土地などを相続した場合、一定の要件を満たすことで、その土地の相続税評価額を最大80%減額できる制度です。

この特例にはいくつかの種類がありますが、軍用地の場合は、国(防衛省)に土地を貸し付けて地料を得ている実態から、主に「貸付事業用宅地等」として特例の対象になる可能性があります。

つまり、軍用地は「貸付事業の用に供されている宅地等」として整理できる可能性がある、という考え方です。ただし、実際の適用可否は、相続開始前からの貸付状況、相当の対価の有無、相続人による事業継続、申告期限までの保有状況などを総合して判断します。

適用できた場合は相続税評価額50%減額

軍用地が「貸付事業用宅地等」として認められた場合、200㎡までの部分について、相続税評価額が50%減額されます。

例えば、相続税評価額が「1億円」の軍用地(200㎡)があったとしましょう。

この特例を適用できれば、評価額は半分の「5,000万円」として相続税が計算されることになります。

評価額がこれだけ圧縮されれば、支払う相続税額も大幅に抑えられることは、容易に想像がつくはずです。

なお、軍用地の相続税評価では、小規模宅地等の特例とは別に、国の使用権原に相当する部分をどう評価するかも重要です。40%相当を控除する考え方は、軍用地の地上権と相続税評価の仕組みで詳しく解説しています。

このインパクトの大きさこそ、すべての軍用地オーナーが本特例について知っておくべき理由に他なりません。

\公式インスタグラムで取り扱い物件を公開中!/

あなたの軍用地は特例の対象?「3つのステップ」で確認

では、ご自身の軍用地が具体的に特例の対象となるのか、3つのステップに沿って要件を確認していきましょう。

「被相続人」「土地」「相続人」の3者要件。

一つでも欠けると適用不可となるため、慎重な確認が必須です。

被相続人(亡くなった方)の要件

まず、被相続人がその軍用地を「事業として」国に貸し付けていた実態が必要です。

ポイントは、単に土地を貸していただけでなく、国から「相当の対価」として軍用地料を受け取っていたこと。

軍用地の場合、毎年国から地料が支払われているため、この要件は通常クリアできると考えてよいでしょう。

土地(軍用地)の要件

次に、その軍用地が「相続開始の直前から貸付事業の用に供されていた宅地等」である必要があります。

これは、亡くなる直前まで、国との間で有効な賃貸借契約が結ばれており、継続して貸し付けられていた状態を指します。

相続発生時に国への貸付が終了していた場合や、土地の利用実態から「貸付事業の用に供されていた宅地等」と説明しにくい場合は、対象外となる可能性があります。軍用地では、賃貸借契約や借地料の支払状況、対象地の利用実態を資料で確認しておくことが重要です。

相続人(土地を取得した方)の要件

最後に、軍用地を相続した方が、相続税の申告期限までその貸付事業を引き継ぎ、かつ、その土地を保有し続けることが求められます。

相続税の申告期限は、相続の開始があったことを知った日の翌日から10か月以内です。

もし、この期限内に軍用地を売却してしまった場合、特例の適用は受けられません。

「相続後も事業(国への貸付)を継続する」という意思が重要視されるわけです。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

軍用地を「貸付事業用宅地等」として認めてもらうための要件

先の3ステップを、さらに深掘りして具体的な判断基準を見ていきましょう。

「事業的規模」は不要です。

軍用地が1つだけでも特例の対象になる可能性があるのが大きなポイント。

1.事業的規模である必要はない

不動産所得の確定申告において、「事業的規模」という言葉を聞いたことがあるかもしれません。

これは一般的に「5棟10室基準」と呼ばれ、アパートなら10室以上、戸建てなら5棟以上を貸している規模を指します。

しかし、小規模宅地等の特例における「貸付事業」の判定に、この事業的規模は要求されません。

たとえ所有している軍用地が一筆だけであっても、国と賃貸借契約を結び、相当の地料を得ていれば「貸付事業」と認められる可能性は十分にあります。

この点は、多くの方が誤解しやすい部分なので、正確に押さえておきましょう。

相続開始前3年以内に貸付を始めた土地は要注意

貸付事業用宅地等で特に見落としやすいのが、相続開始前3年以内に新たに貸付事業の用に供された宅地等は、原則として特例の対象外となる点です。

例えば、相続直前に軍用地を購入し、その後すぐに相続が発生したケースでは、通常の継続保有の軍用地と同じように判断できない可能性があります。相続開始日から見て、いつ取得し、いつから貸付事業の用に供されていたかを確認してください。

なお、被相続人等が相続開始の日まで3年を超えて引き続き一定の貸付事業を行っていた場合など、例外的な取り扱いもあります。ここは判断を誤りやすいため、相続直前に取得した軍用地がある場合は必ず専門家に確認しましょう。

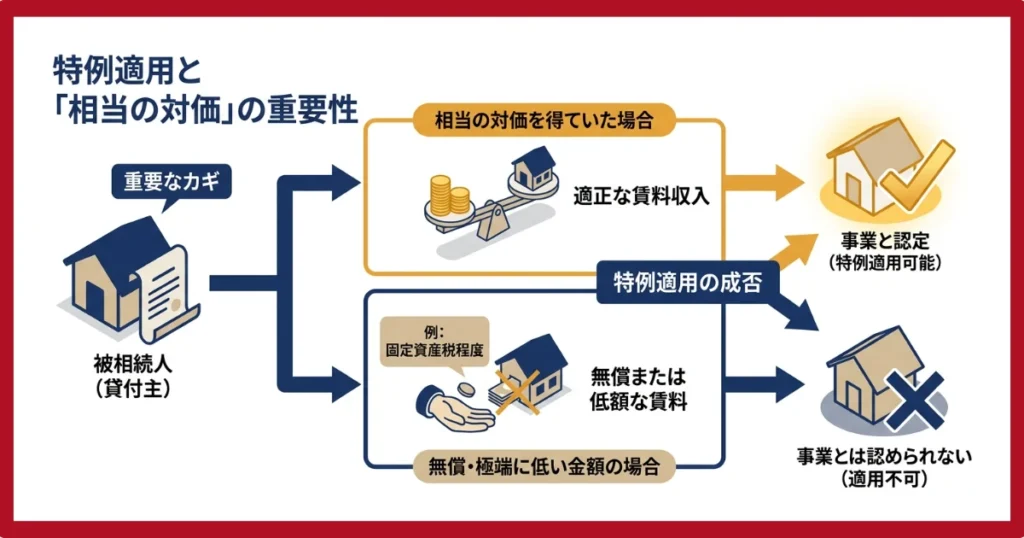

2.「相当の対価」を得ていたか(軍用地料の位置づけ)

特例適用の重要なカギとなるのが、被相続人が「相当の対価」を得ていたかどうかです。

無償や、固定資産税程度の極端に低い金額で貸していた場合は「事業」とは認められません。

軍用地の場合、国が定める算定基準に基づいて毎年「軍用地料」が支払われます。

軍用地料は国との契約や算定基準に基づいて支払われるため、無償貸付や著しく低廉な貸付とは異なり、相当の対価を得ていることを説明しやすいケースが多いと考えられます。

ただし、最終的には個別の契約内容、借地料の支払実績、確定申告での不動産所得の処理状況などをもとに判断されます。「軍用地だから必ず大丈夫」と決めつけず、証拠資料を残しておくことが大切です。

3.申告期限までの事業継続と土地保有

相続人に関する要件で、最も注意すべき点が「申告期限までの事業継続と土地保有」です。

相続が発生してから10か月後の申告期限までに、相続人が国との賃貸借契約を解約したり、軍用地そのものを第三者に売却したりしてはいけません。

相続税の納税資金を確保するために売却を急ぐと、特例が使えなくなり、かえって納税額が増えるという本末転倒な事態に陥る危険性があります。

相続後の出口戦略は、この10か月という期間を念頭に置いて、慎重に計画する必要があります。

現行税制では、この「継続要件」が重要な確認ポイントになります。申告期限前の売却や貸付終了を検討している場合は、特例への影響を先に確認してください。

\ご相談だけでもお気軽にお問い合わせください!!/

小規模宅地等の特例を使った軍用地の相続税計算シミュレーション

ここでは、特例を適用できた場合とできなかった場合で、実際に相続税額がどれほど変わるのかをシミュレーションします。

「百聞は一見に如かず」です。

具体的な数字で比較すれば、特例の重要性が一目瞭然でしょう。

【具体例】評価額8,000万円の軍用地(200㎡)を相続した場合

以下の条件で計算してみましょう。

- 被相続人:父

- 相続人:子1人(法定相続人)

- 相続財産:軍用地(相続税評価額8,000万円、200㎡)と預貯金2,000万円の合計1億円

- 基礎控除:3,000万円 + 600万円 × 1人 = 3,600万円

- 配偶者の税額軽減、債務控除、葬式費用、過去の贈与加算などは考慮しない簡易シミュレーション

まず、課税遺産総額を計算します。

1億円(総遺産額) - 3,600万円(基礎控除) = 6,400万円

今回の例では法定相続人が子1人のため、課税遺産総額6,400万円をそのまま法定相続分に応ずる取得金額として、相続税率30%・控除額700万円で計算します。

6,400万円 × 30% - 700万円 = 1,220万円

軍用地の評価額が50%減額されます。

8,000万円 × 50% = 4,000万円(減額分)

これにより、相続財産の総額が圧縮されます。

1億円(総遺産額) - 4,000万円(特例による減額) = 6,000万円(評価後の総遺産額)

ここから基礎控除を引いて課税遺産総額を計算します。

6,000万円 - 3,600万円 = 2,400万円

同じく子1人の前提で、課税遺産総額2,400万円に相続税率15%・控除額50万円を当てはめて計算します。

2,400万円 × 15% - 50万円 = 310万円

特例適用あり・なしでの納税額の比較

シミュレーション結果を比較すると、その差は歴然です。

| 項目 | 特例適用なし | 特例適用あり |

|---|---|---|

| 軍用地の課税評価額 | 8,000万円 | 4,000万円 |

| 課税遺産総額 | 6,400万円 | 2,400万円 |

| 算出相続税額 | 1,220万円 | 310万円 |

| 節税額 | – | 910万円 |

このケースでは、特例を適用することで910万円もの節税につながる計算になります。

相続税の納税は原則として現金一括払いですから、この差は相続人の負担を大きく左右する「極めて重要なポイント」です。

特例を適用するための手続きと「必要書類」一覧

特例を適用するためには、相続税の申告時に、自らその意思を表明し、証明書類を添付する必要があります。

「待っていても適用されません」。

納税者側で必要書類を揃え、正しく申告することが大前提です。

相続税申告書への記載方法

小規模宅地等の特例を受けるためには、相続税の申告書を税務署に提出することが大前提です。

申告書では、小規模宅地等に係る計算明細書に、特例を適用する土地の情報、利用区分、面積、評価額、減額計算などを記載します。様式名や記載欄は年度によって変わることがあるため、申告時点の国税庁様式を確認してください。

この書類の作成は専門的な知識を要するため、通常は税理士に依頼することになります。

添付が必要な書類一覧

申告書には、特例の適用要件を満たしていることを客観的に証明するための書類を添付します。

軍用地の場合、一般的に以下のような書類が必要となりますが、個別の状況によって追加の書類が求められることもあります。

| 書類名 | 主な内容・目的 |

|---|---|

| 被相続人の戸籍謄本 | 死亡の事実と相続関係の証明 |

| 遺言書または遺産分割協議書の写し | 誰がその軍用地を相続したかの証明 |

| 相続人全員の印鑑証明書 | 遺産分割協議書が真正であることの証明 |

| 軍用地借地料算定調書・振込通知書等 | 国との賃貸借契約と「相当の対価」の証明 |

| 被相続人の過去の確定申告書の写し | 不動産所得として申告していたことの証明 |

漏れなく準備し、申告書と合わせて提出することで、税務署に対して特例適用の正当性を主張します。

軍用地で小規模宅地等の特例を適用する際の「3つの注意点」

最後に、専門家として特に注意していただきたい3つのポイントを解説します。

「知らなかった」では済まない論点。

特に共有名義と他の特例との兼ね合いは、判断を誤ると大きな損失に繋がります。

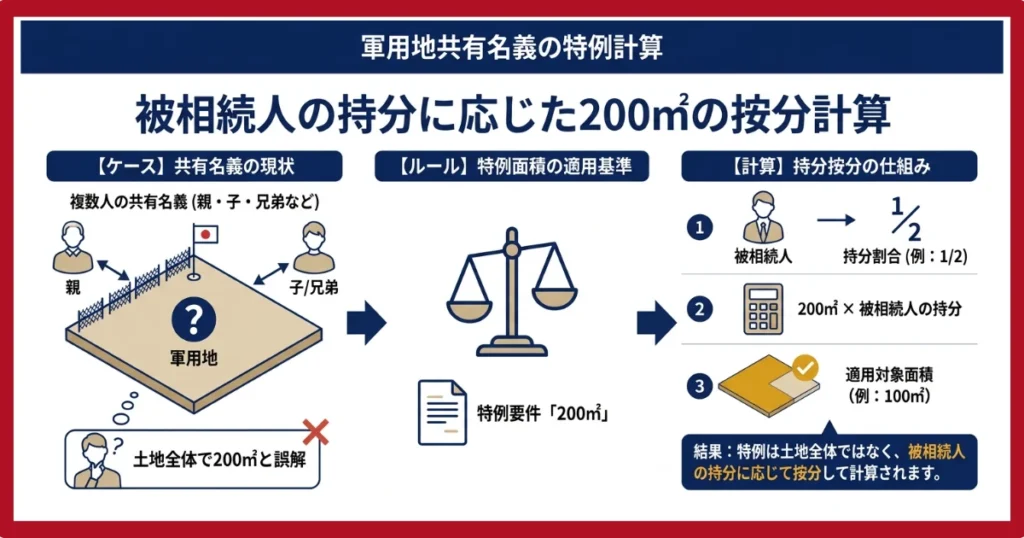

1.共有名義の軍用地の取り扱い

軍用地が親と子、あるいは兄弟など複数人の共有名義になっているケースは少なくありません。

この場合、特例の面積要件である「200㎡」は、土地全体ではなく、被相続人の持分に応じて按分して計算します。

例えば、400㎡の軍用地を親子2人で2分の1ずつ共有していた場合、被相続人(親)の持分は200㎡です。

この200㎡分について、特例の対象として検討することになります。

誰がどの持分を相続するかによっても適用関係が変わるため、共有物件の相続は特に慎重な検討が必要です。

2.他の相続財産との兼ね合い

相続財産に、被相続人が住んでいた自宅(特定居住用宅地等)が含まれる場合、話はさらに複雑になります。

「特定居住用宅地等」は最大330㎡まで80%減額という、貸付事業用宅地等よりも有利な特例です。

両方の特例を併用することも可能ですが、貸付事業用宅地等を含めて選択する場合は、国税庁が定める限度面積の調整計算が必要です。例えば、特定居住用宅地等330㎡と貸付事業用宅地等200㎡を、単純にそれぞれ満額で適用できるわけではありません。

どちらの土地で、どの特例を、どれくらいの面積で適用すれば「最も相続税が安くなるか」という最適な組み合わせをシミュレーションする必要が出てきます。

これは税理士の腕の見せ所とも言える、高度な判断が求められる領域です。

3.税務調査で否認されないためのポイント

相続税の申告後、税務署による「税務調査」が行われることがあります。

小規模宅地等の特例は減額効果が大きいため、税務署も適用要件を厳しくチェックする項目の一つ。

万が一、調査で「貸付事業の実態がない」などと判断され、特例が否認されると、多額の追徴税額と延滞税が発生するリスクがあります。

そうした事態を避けるためにも、被相続人が生前から不動産所得として適切に確定申告を行っていた記録や、国との賃貸借契約書(借地料算定調書など)といった客観的な証拠をきちんと保管しておくことが何よりも重要です。

税務調査で説明できるよう、こうしたエビデンスを相続発生前から整理しておくことが重要です。

軍用地の相続と特例適用は「軍用地に詳しい専門税理士」への相談が必須

ここまで軍用地と小規模宅地等の特例について解説してきましたが、その判断や手続きは極めて専門的です。

相続は「税理士なら誰でも同じ」ではありません。

軍用地という特殊な資産の扱いに長けた専門家を選ぶことが成功の鍵です。

特に沖縄の軍用地は、他の一般的な不動産とは異なる特殊な慣習や評価方法が存在します。

相続税の申告は、どの税理士でも対応可能ですが、軍用地の特性を深く理解し、小規模宅地等の特例の適用実績が豊富な税理士に依頼することが、あなたの資産を最大限守るための最善策です。

税務署との見解に相違が生じた場合でも、軍用地の実態に即した的確な主張を展開できる専門家の存在は、非常に心強いもの。

大切な資産を次世代に円滑に引き継ぐためにも、まずは一度、軍用地の相続に詳しい専門家へ相談することから始めてみてください。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。