地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

所有する軍用地を担保に、急な出費や次の投資に備えたい。

しかし、「どの銀行のカードローンが良いかわからない」「証書貸付との違いが曖昧だ」と感じている方も多いのではないでしょうか。

軍用地という「特別な資産」を活かすには、その特性に合った資金調達の方法を選ぶことが極めて重要です。

この記事では、沖縄県内の主要金融機関が扱う軍用地向けの当座貸越型・カードローン型商品を比較し、証書貸付との違いや選び方を解説します。

あなたの軍用地で「いくら借りられるか」の計算方法も紹介。

読了後には、迷わず最適な選択ができるようになります。

- 軍用地カードローンと証書貸付の根本的な違い

- 主要金融機関(沖縄銀行・琉球銀行・海邦銀行・コザ信金)の商品タイプと上限額の比較

- あなたの軍用地で借りられる金額の計算方法

- ローン利用時に知っておくべき注意点と対策

- 申し込みから利用開始までの具体的な流れ

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

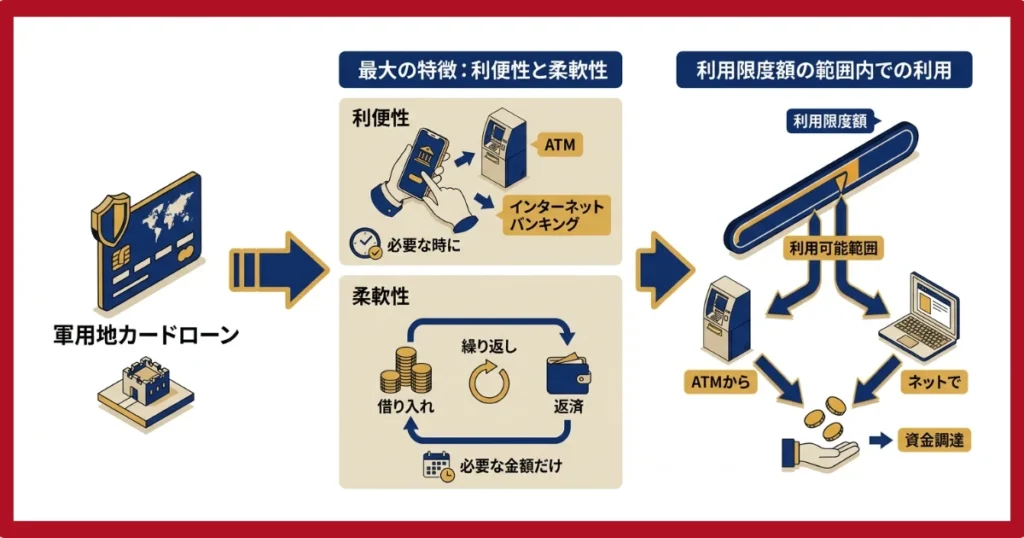

軍用地カードローンとは?証書貸付との「違い」は?

軍用地を担保とした融資には、大きく分けて「カードローン型」と「証書貸付型」の2種類が存在します。

「カードローンは『柔軟な予備資金』」。

必要な時に必要なだけ使える、まさに軍用地がもたらす「第二の財布」です。

特徴は「いつでも借入・返済できる」手軽さ

軍用地カードローンの最大の特徴は、「利便性」と「柔軟性」にあります。

契約時に設定された「利用限度額」の範囲内であれば、ATMやインターネットバンキングを通じて、必要な時に必要な金額だけを繰り返し借り入れできるのです。

例えば、急な教育費、家族の医療費、あるいは自宅のリフォーム資金など、予期せぬ出費が発生した際に「即座に対応できる」安心感は計り知れません。

返済も同様で、余裕がある時にまとめて返済することも可能。

まさに「お守り代わりの一枚」として持っておける資金調達手段です。

目的別の使い分けについて

では、「証書貸付」とはどう違うのでしょうか。

証書貸付は、最初にまとまった金額を一括で借り入れ、その後は計画的に返済していく「一度きりの融資」です。

主に、新規の軍用地購入やアパート建設など、初期に大きな資金が必要な場合に適した方法と言えます。

一方で、カードローンは事業の運転資金や不意の出費への備えなど、「繰り返し利用する可能性がある」場合に最適。

あなたの資金使途が「一括で大きな資金が必要か」、それとも「継続的に使える予備資金が欲しいか」を基準に判断しましょう。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

【2026年】主要金融機関の軍用地カードローン・当座貸越型商品を比較

沖縄県内の主要金融機関が提供する軍用地向けローンには、カードローン型・当座貸越型・証書貸付型など複数のタイプがあります。

「金利だけで選ぶのは早計」。

限度額や手続きの速さなど、あなたの「目的」に合う銀行を見つけるのが肝心。

商品タイプ・限度額・金利表示の比較一覧表

ここでは、沖縄銀行、琉球銀行、沖縄海邦銀行、コザ信用金庫の4つの金融機関について、公式サイトで確認できる範囲の情報を整理します。

金利は個別審査や取引状況によって変わる商品も多いため、公式サイトで明示されていないものは無理に推定せず「所定金利」として扱います。

| 金融機関 | 主な商品名 | タイプ | 上限額 | 金利表示 |

|---|---|---|---|---|

| 沖縄銀行 | 枠々軍用地ローン | 当座貸越型 | 5億円 | 当行所定の利率 |

| 琉球銀行 | 当座貸越型 軍用地主ローン | 当座貸越型 | 5億円 | 当行所定の適用金利 |

| 沖縄海邦銀行 | 資産活用ローン(軍用地ローン) | 証書貸付型として確認 | 1億円 | 年3.145%~3.465% |

| コザ信用金庫 | 軍用地カードローン | カードローン型 | 1億円 | 当金庫所定の適用金利 |

※上記は2026年5月時点で各金融機関の公式サイトに掲載されている情報をもとに整理しています。

金利や限度額は、個人の信用情報、取引状況、担保評価、対象となる軍用地の内容によって変動します。

必ず各金融機関の公式サイトで最新情報を確認してください。

参考:沖縄銀行「軍用地ローン」、琉球銀行「軍用地主ローン」、沖縄海邦銀行「資産活用ローン」、コザ信用金庫「軍用地カードローン」

あなたにおすすめの銀行の選び方

比較表から、まず確認すべきなのは「カードローン型・当座貸越型として使いたいのか」「まとまった資金を一度借りる証書貸付型でよいのか」という点です。

必要なときに繰り返し借入・返済できる枠を重視するなら、沖縄銀行の「枠々軍用地ローン」、琉球銀行の「当座貸越型 軍用地主ローン」、コザ信用金庫の「軍用地カードローン」が候補になります。

大きな融資枠を重視する場合は、公式上の上限額が5億円とされている沖縄銀行・琉球銀行が候補になります。

ただし、上限額まで借りられるという意味ではなく、実際の利用限度額は担保評価と審査によって決まります。

一方で、沖縄海邦銀行の資産活用ローンは公式情報上、軍用地向けの証書貸付型ローンとして確認できます。カードローン型・当座貸越型を希望する場合は、窓口で利用可否を確認しましょう。

ご自身の取引状況や担当者との相性も考慮して、総合的に判断することが成功の鍵となります。

\公式インスタグラムで取り扱い物件を公開中!/

軍用地でいくら借りられるか計算する方法

カードローンの利用限度額は、所有する軍用地の「担保価値」によって決まります。

「融資倍率は『金融機関の評価』そのもの」。

同じ軍用地でも銀行によって借入額が変わることを念頭に置いてください。

融資額を決める「年間借地料」と「融資倍率」

借入可能額を算出するための基本的な計算式は非常にシンプル。

「年間借地料 × 融資倍率 = 借入限度額」です。

「年間借地料」は、国から地主へ支払われる賃料のことで、毎年送られてくる「軍用地明細書」で確認できます。

重要なのは「融資倍率」の方。

これは金融機関が独自に設定する係数で、軍用地の所在地や施設ランク(特Aランクの嘉手納飛行場など)、将来性などを総合的に評価して決定されます。

人気の高い施設ほど融資倍率も高くなる傾向にあります。

具体例でシミュレーション

具体的な数字を当てはめて、借入限度額の目安を計算してみましょう。

例えば、あなたが所有する軍用地の年間借地料が「50万円」だとします。

この土地が金融機関から高く評価され、「融資倍率20倍」と設定された場合、借入限度額の目安は「1,000万円」となります。

以下に、年間借地料と融資倍率ごとのシミュレーションをまとめました。

| 年間借地料 | 融資倍率 15倍 | 融資倍率 20倍 | 融資倍率 25倍 |

|---|---|---|---|

| 30万円 | 450万円 | 600万円 | 750万円 |

| 50万円 | 750万円 | 1,000万円 | 1,250万円 |

| 80万円 | 1,200万円 | 1,600万円 | 2,000万円 |

| 100万円 | 1,500万円 | 2,000万円 | 2,500万円 |

ご自身の軍用地明細書を片手に、おおよその借入可能額を把握してみてください。

ただし、これはあくまで目安であり、最終的な金額は金融機関の審査によって決定されることを覚えておきましょう。

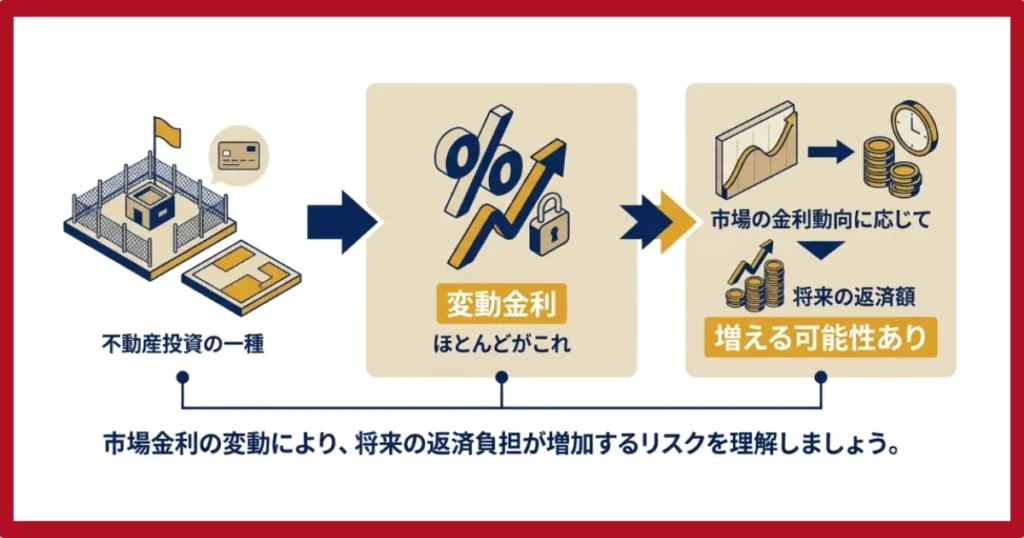

軍用地カードローンの3つの注意点

手軽で便利な軍用地カードローンですが、利用する上で押さえておくべき注意点も存在します。

「『もしも』への備えが成否を分ける」。

金利上昇や返還リスクを正しく理解し、余裕を持った資金計画を立てましょう。

金利上昇リスクへの備え

軍用地カードローンの金利は、そのほとんどが「変動金利」です。

これは、市場の金利動向に応じて、将来的に返済額が増える可能性があることを意味します。

現在の低金利が永遠に続く保証はどこにもありません。

金利上昇リスクへの対策として、2つのことを心がけてください。

一つは「借入は限度枠の7割程度に抑える」こと。

もう一つは「常に返済計画に余裕を持たせる」ことです。

万が一金利が上昇しても慌てない「資金的なバッファ」を確保しておくのが賢明です。

基地返還時の対応について

軍用地投資における根源的なリスクが「基地の返還」です。

万が一、担保にしている軍用地が返還された場合、その土地の担保価値は変動します。

金融機関によっては、担保価値の見直しが行われ、「限度額の縮小」や、最悪の場合「一括返済」を求められる可能性もゼロではありません。

ただし、跡地利用が進むまでの間、国が地料相当額を補償する「跡地給付金制度」なども存在します。

過度に不安を煽る情報に惑わされず、客観的な事実を把握しておくことが重要です。

審査で確認されるポイント

審査では、軍用地の担保価値だけで融資の可否が決まるわけではありません。

申込者個人の「信用情報」も総合的に判断されます。

具体的には、年収、勤務先、勤続年数、そして他社からの借入状況などが厳しくチェックされるのです。

特に県外在住者の場合、沖縄県内での取引実績が少ないと、審査が慎重になる傾向があります。

良好なクレジットヒストリーを築いておくことも、スムーズな融資実行のための重要な要素です。

土地連共済や提携ローンとの違いも比較したい方は、軍用地共済会ローンと銀行ローンの違いもあわせて確認してください。

軍用地カードローン申し込みから利用開始までの流れ

実際に軍用地カードローンを利用する際の、具体的なステップを確認していきましょう。

「手続きの肝は『事前相談』にあり」。

いきなり申し込むのではなく、まずは窓口で担当者と話すことから始めましょう。

事前相談と仮審査

まずは取引を希望する金融機関の窓口や電話で「事前相談」を行うことから始めます。

この段階で、所有する軍用地の概要や希望する借入額を伝え、融資の可能性があるかを確認。

その際に、軍用地明細書、本人確認書類、所得証明書(源泉徴収票や確定申告書)などを準備しておくと話がスムーズに進みます。

感触が良ければ、そのまま「仮審査」の申し込みへと進むのが一般的です。

本審査と契約手続き

仮審査を通過すると、次は「本審査」です。

ここでは、信用情報機関への照会や、軍用地の正式な担保評価が行われます。

本審査にも無事通過すれば、いよいよ「金銭消費貸借契約」の締結。

契約内容(金利、限度額、返済方法など)を十分に確認し、署名・捺印します。

この際、契約書に貼付する印紙代などの諸費用が発生することも覚えておきましょう。

抵当権設定登記とカード発行

契約手続きと並行して、司法書士が軍用地に「抵当権」を設定するための登記手続きを進めます。

これは、万が一返済が滞った場合に、金融機関がその土地を競売にかけて融資金を回収する権利を確保するための法的な手続き。

登記費用は借主負担となります。

この抵当権設定が完了すると、後日ローンカードが郵送で届き、晴れてATMなどでの利用が可能に。

申し込みから利用開始までは、おおよそ2週間から1ヶ月程度を見ておくと良いでしょう。

軍用地の価値を最大限に活かすローン選びは慎重に

軍用地カードローンは、あなたの「資産」を「資金」へと変える、非常に有効なツールです。

「軍用地ローンは『攻めと守りの両輪』」。

賢く活用すれば、資産形成を加速させる強力なツールになります。

急な出費に備える「守りの資金」として、あるいは次の投資機会を掴むための「攻めの資金」として、その活用の幅は無限大。

しかし、その恩恵を最大限に享受するためには、証書貸付との違いを理解し、ご自身の目的に合った金融機関と商品を慎重に選ぶことが不可欠です。

金利や限度額といった表面的なスペックだけでなく、金利上昇リスクや返還時の対応といった「潜在的なリスク」にも目を向ける必要があります。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。