地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

軍用地の相続について調べる中で、「地上権に準ずる権利の割合を差し引く」という説明を目にし、具体的にどのような考え方なのか、なぜ評価額が下がるのか疑問に思っていませんか。

軍用地投資や相続において「地上権」という言葉はよく使われますが、実際には登記上の地上権が常に設定されているという意味ではありません。

この記事では、軍用地における地上権に準じた評価の考え方から、相続税評価で40%相当を控除する仕組み、具体的な計算方法、さらには売買や名義変更時の注意点まで、専門用語を一つひとつ丁寧に解説します。

大切な資産の価値を正しく把握し、将来の相続で損をしないために、ぜひご一読ください。

- 軍用地における「地上権」の基本的な意味

- 相続税評価で40%控除・60%評価と考える仕組み

- 具体的な相続税評価額の3ステップ計算シミュレーション

- 売買価格(実勢価格)と相続税評価額の大きな違い

- 名義変更や土地返還時における国の使用権原の扱い

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地の「地上権」とは

まずは軍用地における「地上権」という権利の正体から確認しましょう。

軍用地の「地上権」は、相続税評価を理解する上で重要なキーワード。

ただし、実務では「地上権そのもの」ではなく「地上権に準じた評価」として整理するのが安全です。

軍用地で「地上権に準ずる権利」が問題になる理由

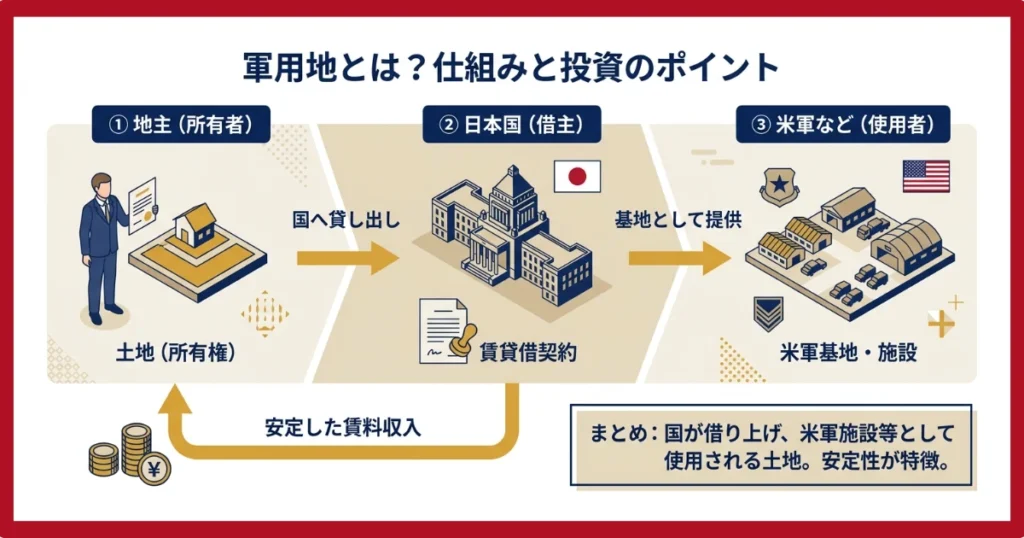

軍用地とは、地主が所有する土地を「日本国」に貸し出し、国が米軍などに基地として提供している土地のこと。

地主と国との間では、主に賃貸借契約などによって土地の使用関係が整理されています。契約は長期にわたって継続するケースが多い一方、返還などによって終了する可能性もあります。

このような国の使用権原は、一般的な民間の土地賃貸とは性質が異なるため、相続税評価では「地上権に準ずる権利」として考える場面があります。

つまり、土地の所有者は地主ですが、その土地を使用する権原を国が有しているため、地主の利用には大きな制限がある状態です。

これが軍用地の基本的な構造です。

軍用地の仕組みや倍率、借地料の基本から確認したい方は、先に軍用地とは?仕組み・倍率・メリットがすぐわかる解説記事を読むと、この記事の内容も理解しやすくなります。

一般的な地上権や借地権との違い

軍用地の国への貸付・使用関係は、一般的な土地の貸し借りとは性質が異なる面があります。

その違いを理解することが、軍用地投資のポイントを掴む鍵。

以下の表で、その特性の違いを比較してみましょう。

| 項目 | 軍用地の貸付・使用関係 | 一般的な借地権 |

|---|---|---|

| 契約相手 | 日本国 | 個人・法人 |

| 安定性 | 一般的な民間賃貸より支払いの安定性が高い | 相手の与信に依存 |

| 契約期間 | 長期継続するケースが多いが、返還で終了する場合がある | 定期借地権など期間が明確な場合がある |

| 地代改定 | 国と土地所有者側の協議等により見直される | 契約内容や交渉による |

| 評価上の扱い | 相続税評価で地上権に準じた考え方が問題になる場合がある | 借地権割合など契約・地域により異なる |

大きな違いは、使用・貸付の相手方が「国」であることです。

これにより、民間賃貸と比べて地料収入の安定性が高く、比較的安定したインカムゲインを期待しやすい資産と見られています。

国への貸付による地主の権利と制限

国に土地を貸し付けていることで、地主の権利にはどのような影響があるのでしょうか。

地主が持つ「権利」と、受ける「制限」を整理しておきましょう。

地主が持つ主な権利は以下の通りです。

- 土地の所有権そのもの

- 国から毎年「借地料」を受け取る権利

- 利用制限を受けた土地の所有権を売買・贈与・相続する権利

一方で、土地の利用には大きな制限が伴います。

- 自分でその土地を使用することはできない

- 建物を建てたり、耕作したりすることはできない

- いつ土地が返還されるかを自分で決めることはできない

つまり、地主は土地を自由に使えない代わりに、国から安定した地代収入を得る権利を持つ。

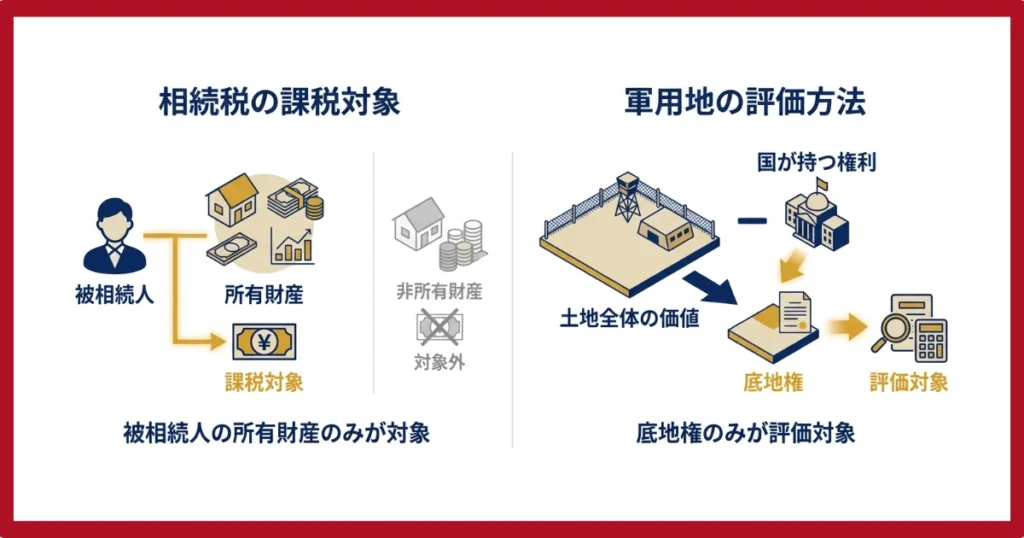

このように、投資や相続の対象となるのは「土地を自由に使える完全な所有権」ではなく、国への貸付による利用制限を受けた所有権です。実務上は、底地に近い考え方で説明されることがあります。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

相続税評価で「40%控除」が問題になる軍用地の仕組み

軍用地が相続税対策で注目される理由の一つが、相続税評価で国の使用権原に相当する部分を控除して考える評価方法です。

「40%控除」は軍用地の相続税評価を理解するうえで重要です。

ただし、個別の評価は所在地・契約・利用状況を確認したうえで判断する必要があります。

相続税評価額が減額される仕組み

なぜ軍用地の評価額は減額されるのか。

その仕組みは「権利の分割」という考え方に基づきます。

土地全体の価値を100%とした場合、それは「地主が持つ所有権部分」と「国の使用権原に相当する部分」の2つに分けて考えることができます。

相続税の課税対象となるのは、あくまで被相続人(亡くなった方)が所有していた財産のみ。

軍用地の場合、地主の利用には国への貸付による制限があるため、土地全体の価値から国の使用権原に相当する部分を差し引いて評価する、という考え方になります。

これが評価額減額の基本的なロジックです。

40%控除はどのような考え方なのか

では、差し引かれる国の使用権原に相当する部分は、どのくらいの価値として評価されるのでしょうか。

地上権の評価については、相続税法第23条で存続期間に応じた割合が定められています。存続期間の定めがないものは、残存期間が定められていない地上権として40%相当で考える整理があります。

軍用地の相続税評価では、この考え方を踏まえ、国の使用権原に相当する部分として自用地評価額から40%相当を控除して評価すると説明されることがあります。

つまり、一定の前提では、地主が持つ所有権部分を土地全体の価値の60%(100% – 40%)として計算するイメージです。

ただし、実際の申告では、対象地の評価区分や契約内容、最新の評価実務を確認する必要があります。最終判断は税理士などの専門家に確認してください。

小規模宅地等の特例まで含めて検討する場合は、軍用地と小規模宅地等の特例の解説もあわせて確認しておきましょう。

相続税評価額の具体的な計算方法

それでは、実際にあなたの軍用地の相続税評価額を計算してみましょう。

手続きは非常にシンプルで、以下の3ステップで算出できます。

固定資産税評価額の確認

まず、毎年送られてくる「固定資産税・都市計画税 納税通知書」を手元に準備してください。

その中にある「課税明細書」の「価格」または「評価額」の欄に記載されている金額が、計算の基礎となる「固定資産税評価額」です。

固定資産税評価額や軍用地の固定資産税の考え方は、軍用地の固定資産税の計算方法で詳しく解説しています。

評価倍率の確認

次に、国税庁のウェブサイトで公開されている「財産評価基準書 路線価図・評価倍率表」を確認します。

お持ちの軍用地が所在する地域の倍率表を探し、対象地の所在地・地目・評価区分に対応する倍率を確認します。軍用地でも確認すべき区分は土地ごとに異なるため、必ず対象地ごとの評価倍率表を確認してください。

計算式で評価額を算出

最後に、調べた数値を以下の計算式に当てはめます。

固定資産税評価額 × 評価倍率 × 60%(1 – 0.4) = 相続税評価額

この式で、相続税申告の検討に使う評価額の目安を算出できます。

具体的な数字で、簡易的にシミュレーションしてみましょう。

| ケースA(仮定) | ケースB(仮定) | |

|---|---|---|

| ① 固定資産税評価額 | 20,000,000円 | 35,000,000円 |

| ② 評価倍率(仮定) | 1.1倍 | 1.1倍 |

| ③ 自用地評価額(①×②) | 22,000,000円 | 38,500,000円 |

| ④ 相続税評価額の目安(③×60%) | 13,200,000円 | 23,100,000円 |

このように、説明用の前提では土地の自用地評価額から40%相当を控除して60%で評価するため、相続税評価額が市場価格より低くなる場合があります。ただし、上記はあくまで簡易試算であり、実際の評価額を保証するものではありません。

地上権を考慮した軍用地の「売買」と「実勢価格」

相続税評価額が低く抑えられる一方で、実際の市場で取引される価格は全く異なる基準で決まります。

「相続評価額」と「市場価格」は別の考え方で決まります。

この違いを理解することが、軍用地の資産戦略では重要です。

相続税評価額と売買価格は全く異なる

軍用地投資の最も重要なポイントがここにあります。

相続税を計算する際の「相続税評価額」と、不動産市場で実際に売買される「実勢価格」には、非常に大きな乖離が存在するのです。

市場での売買価格は、以下の式で決まるのが一般的。

売買時の流れや必要書類を確認したい方は、軍用地の売買取引の流れもあわせて確認してください。

取引倍率の考え方は、軍用地投資の利回りと倍率の仕組みで詳しく解説しています。

年間借地料 × 取引倍率 = 売買価格(実勢価格)

例えば、年間地料が100万円で、取引倍率が55倍の物件であれば、売買価格は5,500万円となります。

一方で、この物件の相続税評価額は、前述の計算方法により、市場価格より低い水準になるケースがあります。

この評価額の差が、軍用地が相続対策の選択肢の一つとして検討される理由です。

売買取引における地上権の影響

軍用地を売買する際、取引の対象となるのは、国への貸付・使用権原がある土地の所有権です。

購入者は土地を自由に使える権利を手に入れるわけではありません。

あくまで「地主としての地位」を引き継ぎ、国から地料収入を得る権利を購入する不動産投資の一種です。

そのため、購入を検討する際は「自分がその土地を使えるわけではない」という点を正しく理解しておく必要があります。

「将来返還されたら自分で家を建てよう」といった目的での購入は、返還時期が不透明であるため、非常にリスクが高い考え方と言えるでしょう。

返還計画は変更される可能性があるため、購入前には最新の公的情報と専門家の見解を確認しましょう。

軍用地の地上権に関するよくある質問

ここでは、軍用地の地上権に関して、お客様から寄せられることの多い質問にお答えします。

軍用地の名義変更手続きはどうすればよいですか?

相続や売買によって軍用地の所有者が変わった場合、まず法務局での所有権移転登記が必要です。

そのうえで、地料の受取人変更などに関して、地主会・沖縄防衛局・関係窓口などへの届出が必要になる場合があります。

必要な手続きや書類は施設・地域・契約関係によって異なります。登記簿謄本、遺産分割協議書、本人確認書類などを求められることがあるため、登記後は地料支払いの関係窓口へ速やかに確認することが重要です。

軍用地が返還された場合、地上権はどうなりますか?

国との賃貸借契約などが終了し、土地が地主へ返還された場合、国がその土地を使用する権原は終了する方向で整理されます。これは、登記上の地上権が常に設定されているという意味ではありません。

ただし、返還されたからといって、すぐに自由な建築や処分ができるとは限りません。

返還後は、跡地利用計画、土地区画整理、環境調査、用途地域や接道条件などの影響を受ける場合があります。土地の形状や場所が変わったり、一部が道路用地として減歩されたりする可能性もあります。

軍用地(底地権)を担保に融資は受けられますか?

受けられる場合があります。

軍用地の所有権は、国からの地料収入が見込める収益資産として評価される場合があり、金融機関によっては融資の対象になります。

ただし、融資可否や担保評価は、物件の所在地、年間地料、取引倍率、返還予定、申込者の属性などによって異なります。事前に金融機関へ確認することで、資産活用の選択肢を具体的に検討しやすくなります。

軍用地の地上権や相続でお悩みなら「専門家への相談」が確実

軍用地の地上権に準じた評価の考え方と、相続税評価で40%相当を控除する仕組みについて解説しました。

知識は最良の武器になります。

しかし、最終的な判断は必ず専門家と共に下してください。

この記事で基本的な仕組みはご理解いただけたかと思います。

しかし、実際の相続手続きや売買においては、個別の事情に応じた専門的な判断が不可欠です。

特に相続が絡む場合、遺産分割の進め方や納税資金の準備など、考慮すべき点は多岐にわたります。

税制や評価実務は変わる可能性があるため、最新の情報に基づいた判断が求められる場面も少なくありません。

「相続税評価でどのように扱われるか知りたい」「生前にできる対策はないか」「売却も視野に入れて相談したい」など、具体的なお悩みをお持ちの場合は、私たちのような軍用地専門の不動産会社や、相続に強い税理士に相談することをお勧めします。

大切な資産を次世代へ最良の形で引き継ぐために、ぜひ専門家の知見をご活用ください。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。