地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

「軍用地投資は安定していると聞くが、節税効果はどうなのだろう?」「不動産投資の王道である減価償却は、軍用地でも使えるのか?」

沖縄の「軍用地投資」を検討する中で、このような税務上の疑問をお持ちの方は少なくありません。

結論からお伝えすると軍用地の本体である「土地」は、減価償却の対象外です。

ただし、減価償却できないことと、税務上の確認ポイントがないことは別です。

この記事では、軍用地が減価償却できない理由を中心に、建物付き・設備付きの場合の例外、確定申告で混同しやすい費用処理、購入前に確認しておきたい税務上の注意点を整理します。

- 軍用地で減価償却が認められない根本的な理由

- 減価償却できない場合に確認すべき税務上の注意点

- 減価償却以外に確認したい経費処理のポイント

- 軍用地の税務に関する具体的なQ&A

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

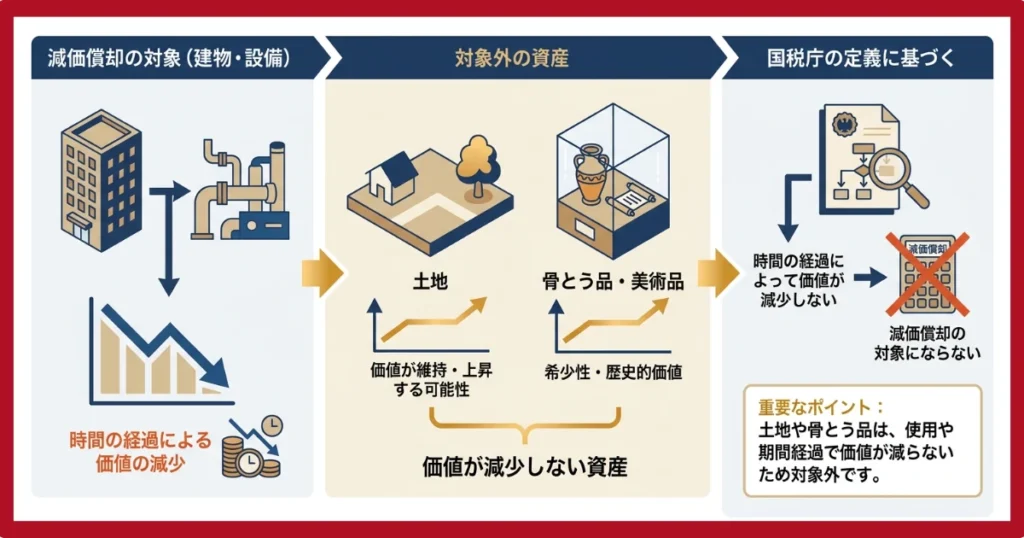

軍用地(土地)は減価償却できない

軍用地投資の節税を考える上で、まず「減価償却」の基本と、なぜ軍用地がその対象にならないのかを正確に理解しておく必要があります。

「土地は償却しない」が大原則。

このルールを理解することが、軍用地の税務を理解する第一歩です。

減価償却の基本的な考え方と対象資産

「減価償却」とは、時間の経過や使用によって価値が減少していく「資産」の取得費用を、その資産が使える期間(法定耐用年数)にわたって分割し、毎年少しずつ経費として計上していく会計上の手続きのこと。

例えば、アパートやマンションといった「建物」や「設備」が代表的な「減価償却資産」です。

新築の建物も、20年、30年と経てば物理的に劣化し、その価値は下がっていきます。

この価値の減少分を、会計ルールに則って「減価償却費」という「経費」として計上するのです。

一方で、国税庁の定義においても「土地」や「骨とう品」のように、時間の経過によって価値が減少しない資産は、減価償却の対象になりません。

これが、不動産投資における税務の基本ルール。

軍用地が減価償却できない理由

軍用地投資の対象は、その名の通り「土地」そのものです。

法的な扱いにおいても、軍用地は通常の「宅地」や「雑種地」と同じ「土地」に分類されます。

したがって、前述の原則通り、軍用地は減価償却資産には該当しないのです。

時折、「借地権は減価償却できると聞いた」という話から混同される方がいらっしゃいますが、これも軍用地には当てはまりません。

軍用地の権利は、国との間で結ばれる「土地賃貸借契約」に基づくものであり、税法上の「償却可能な権利」とは性質が異なるもの。

「軍用地投資」と「減価償却」は、切り離して考えるのが正解です。

\公式インスタグラムで取り扱い物件を公開中!/

減価償却できない軍用地で確認すべき税務上の注意点

軍用地は土地が中心の投資なので、アパートやマンションのように建物の減価償却費で所得を大きく圧縮する設計には向いていません。

一方で、借地料収入は不動産所得として扱われるため、収入を得るために直接必要な支出は、内容に応じて必要経費または取得価額として整理します。

まずは「土地そのものは減価償却できない」という前提を押さえましょう。

そのうえで、毎年の借地料収入に対してどの費用を差し引けるかを確認する流れになります。

経費全般は確定申告の記事で確認する

固定資産税、地主会費、借入金利子、税理士報酬など、軍用地の確定申告で経費にできる可能性がある費用は複数あります。

固定資産税や地主会費、借入金利子などは、減価償却とは別に不動産所得の計算で確認すべき費用です。

経費の具体例や収支内訳書の書き方を確認したい方は、以下の記事も参考にしてください。

購入時の費用はすべて即時経費とは限らない

軍用地の購入時には、仲介手数料、登録免許税、司法書士報酬、不動産取得税、印紙税などが発生します。

これらは支出した年にそのまま必要経費にできるものと、土地の取得価額に含めて整理するものが分かれる場合があります。

特に、土地取得に直接関係する費用は、税務上の処理を自己判断しない方が安全です。

固定資産税の負担や計算の考え方を確認したい方は、以下の記事もぜひ参考にしてみてください。

ローン返済で経費になるのは利息部分

軍用地ローンを利用している場合、毎月または毎年の返済額すべてが経費になるわけではありません。

原則として、経費として検討できるのは借入金の利息部分であり、元本返済部分は経費ではありません。

この点は、減価償却と同じく誤解が起きやすいポイントです。手取り収入を把握したい場合は、借地料、固定資産税、地主会費、借入金利子を分けて確認しましょう。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

軍用地投資で確認したい税金のポイント

軍用地は減価償却による大きな所得圧縮を狙う投資ではありません。

税務上の確認ポイントは、毎年の不動産所得、固定資産税、借入金利子、相続税評価の4つに分けて考えると整理しやすくなります。

減価償却よりも、毎年の所得と相続時評価を分けて見ることが重要です。

青色申告は控除額の条件を確認する

軍用地の借地料収入は不動産所得として申告します。

青色申告を選択できる場合でも、不動産貸付が事業的規模かどうか、帳簿の付け方、電子申告の有無などによって、使える控除額は変わります。

特に、軍用地を一筆だけ保有しているようなケースでは、65万円控除を前提にせず、まずは10万円控除の対象になるかを税理士に確認するのが現実的です。

軍用地は相続税評価で有利になることがある

軍用地は減価償却できませんが、相続税評価では地上権に準ずる権利や小規模宅地等の特例が問題になることがあります。

これは所得税の減価償却とは別の税務論点です。

相続税評価まで含めて確認したい方は、以下の記事も参考になります。

法人化は減価償却目的では判断しない

法人化は、所得規模、他の事業収入、資産承継方針、設立・維持コストを含めて判断する論点です。

軍用地そのものが減価償却できない以上、「減価償却で節税するために法人化する」という考え方は適切ではありません。

法人化を検討する場合は、軍用地単体ではなく、家族全体の所得・資産承継・売却方針まで含めて税理士に相談してください。

軍用地の税務に関するよくある質問

ここでは、軍用地投資の税務に関して、お客様から特によくいただく質問とその回答をまとめました。

税金の疑問は放置が一番のリスク。

専門家をうまく活用して、クリアな状態を保ちましょう。

建物付き軍用地の場合は減価償却できますか?

取得対象に建物・構築物・設備などが含まれる場合は、その資産部分だけ減価償却できる可能性があります。

ただし、一般的な軍用地投資は土地の所有権や持分を取得する取引であり、土地本体は減価償却できません。

売買契約書や固定資産税評価証明書などで、土地と建物・設備の価格区分が明確かどうかを確認し、税理士に判断してもらうのが安全です。

経費計上のために領収書はどのように保管すればよいですか?

確定申告で提出した書類や、その根拠となる領収書・レシート類は、法律で保管期間が定められています。

白色申告の場合は5年間、青色申告の場合は原則として7年間の保管義務があります。

紙のままファイルして保管するのが一般的ですが、近年では「電子帳簿保存法」の要件を満たせば、スキャナで読み取ったりスマートフォンで撮影したりした「電子データ」での保存も認められています。

紛失リスクを避けるためにも、データでのバックアップは有効な手段です。

税理士に相談する最適なタイミングはいつですか?

税理士への相談は、早ければ早いほど有利な選択ができます。

購入前、初回の確定申告前、相続や贈与を検討し始めたタイミングで相談するのが安全です。

特に、購入時の諸費用を経費にするか取得価額に含めるか、青色申告の控除額、法人化の要否は個別判断になりやすいため、早めに確認しましょう。

軍用地の減価償却や税務判断は専門家への相談が確実

軍用地投資は「減価償却」こそできませんが、関連費用を「経費」として正しく計上することで、課税所得を抑え、結果として「手取り収益」を最大化することが可能です。

「節税」と「脱税」は紙一重。

専門家の知恵を借りて、常に「正しい節税」を心がけてください。

固定資産税や仲介手数料といった基本的な経費はもちろん、調査のための交通費やセミナー参加費など、見落としがちな項目も少なくありません。

どこまでが経費として認められるかの線引きは、時に専門的な判断を要します。

もし少しでも判断に迷う項目があれば、自己判断で処理するのではなく、必ず税務の専門家である「税理士」に相談してください。

税務調査で指摘を受け、後から「追徴課税」や「延滞税」といったペナルティを課されるリスクを考えれば、専門家へ支払う報酬は決して高いものではありません。

むしろ、それはあなたの資産を「守る」ための賢明な投資と言えるでしょう。

正しい知識を身につけ、専門家と連携しながら、堅実で安定した「軍用地投資」のメリットを最大限に享受してください。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。