地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

「軍用地は税金が安い」と耳にしても、その具体的な理由や計算方法を正確に把握している方は稀です。

結論から言えば、軍用地の固定資産税が安いのは、国に貸している土地ゆえの「評価の仕組み」に秘密があります。

本記事では、2026年現在の最新動向を踏まえ、維持コストの低さが最強の相続税対策に化けるカラクリをプロの視点で分かりやすく解説します。

- 軍用地の固定資産税が一般の土地に比べて圧倒的に安い「3つの構造的理由」

- 納税通知書から自分の軍用地の評価額を正確に読み解く実務的な手順

- 固定資産税評価額の低さを利用して相続税を最大8割圧縮するレバレッジの仕組み

\公式インスタグラムで取り扱い物件を公開中!/

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地の固定資産税はいくら?「安い」と言われる3つの理由

軍用地投資を検討する際、まず驚かれるのがランニングコストの低さです。

一般の不動産投資では管理費や修繕積立金、高い固定資産税が収益を圧迫しますが、軍用地は驚くほど低コストで維持できます。

なぜこれほどまでに税金が抑えられているのか、その理由は主に3つに集約されます。

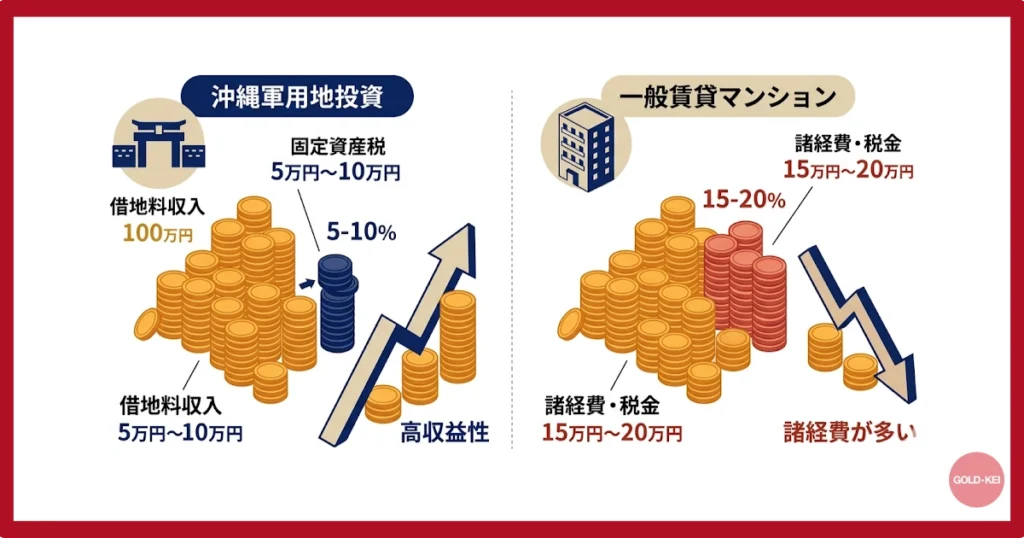

軍用地の固定資産税は、概ね「年間借地料の5〜10%程度」に収まるのが一般的です。

この低さが実質利回りを支えています。

①評価の基準が「建物」ではなく「底地」であるため

固定資産税は通常「土地」と「建物」のそれぞれに課税されます。

しかし、軍用地は国(防衛省)に貸し出している「底地」であり、その上に立つ施設や宿舎は地主の所有物ではありません。

つまり、地主には家屋分の固定資産税が一切かからないのです。

マンション投資のように、建物の老朽化に伴う評価減や、大規模修繕による持ち出しを心配する必要がない点は、軍用地ならではの強みと言えるでしょう。

②借地権割合による評価減(しんしゃく割合)の適用

軍用地は米軍や自衛隊が使用しているため、地主であっても自由に立ち入ることも、勝手に建物を建てることもできません。

このように利用に強力な制限がかかっている土地に対しては、評価を割り引く「しんしゃく割合(借地権割合)」が適用されます。

国に貸しているという特殊な状況が、皮肉にも評価額を低く抑え、結果として毎年の納税額を劇的に下げる要因となっているのです。

③評価倍率方式による市場価格との乖離

最も大きな理由は、売買される「市場価格(時価)」と、税金計算の基礎となる「固定資産税評価額」の巨大なギャップにあります。

近年の軍用地ブームにより、取引価格は借地料の60倍、70倍と高騰していますが、固定資産税評価額はあくまで市町村が定める基準に基づきます。

市場で1億円で取引される軍用地であっても、固定資産税評価額はその2割〜3割程度に設定されているケースが多く、この「歪み」が節税の鍵を握っています。

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

【実践】軍用地の固定資産税評価額の調べ方と計算手順

軍用地の「真のコスト」を把握するためには、固定資産税評価額を正確に知る必要があります。

特に相続対策を考えているなら、この数字がスタートラインです。

ここでは、2026年現在の実務に則した具体的な調査手順を3つのステップで解説しましょう。

評価額は「3年に1度の評価替え」で変動します。

直近では2024年に実施されましたが、常に最新の通知書を確認しましょう。

①固定資産税納税通知書(または評価証明書)を確認する

最も手軽な方法は、毎年4月〜5月頃に市町村から届く「固定資産税納税通知書」を確認することです。

通知書に同封されている「課税明細書」の「評価額」という欄に記載された金額が、その土地の評価額となります。

もし手元にない場合は、物件が所在する市町村役場の税務窓口で「評価証明書」を取得すれば、正確な数字を把握可能です。

②市町村役場での閲覧・「名寄帳」の活用

親が所有している軍用地の全体像が不明な場合や、複数の筆(土地の単位)に分かれているケースでは「名寄帳(なよせちょう)」の閲覧が有効です。

名寄帳とは、特定の所有者がその市町村内に持つすべての固定資産を一覧にしたリストを指します。

これを取得すれば、個別の通知書を突き合わせる手間がなくなり、漏れのない資産把握が容易になるでしょう。

相続発生前のシミュレーションには欠かせないプロセスです。

③公用地の評価倍率を確認する(国税庁HP)

固定資産税評価額が分かったら、次は相続税評価額を算出するための「倍率」を確認します。

軍用地は路線価ではなく、国税庁が公表する「財産評価基準書(評価倍率表)」に基づき、固定資産税評価額に特定の倍率を掛けて計算する仕組みです。

この倍率は施設(嘉手納飛行場、キャンプ・フォスター等)ごとに細かく定められており、1.0倍〜数倍と幅があります。

以下の表に、計算の基本構造をまとめました。

| 項目 | 内容・計算方法 | 備考 |

|---|---|---|

| 固定資産税評価額 | 市町村が決定する基準額 | 納税通知書で確認 |

| 公用地倍率 | 国税庁が定める施設別倍率 | 評価倍率表で確認 |

| 相続税評価額 | 評価額 × 公用地倍率 | これが税金計算の基礎 |

固定資産税と借地料のバランス|軍用地の「手残り」シミュレーション

軍用地投資の最大の魅力は、手元に残る現金(キャッシュフロー)の多さにあります。

一般的な不動産投資では、家賃収入から管理委託料、共用部の電気代、修繕積立金、そして重い固定資産税が差し引かれますが、軍用地は驚くほどシンプルです。

収入から引かれる実質的な経費は、ほぼ固定資産税のみと言っても過言ではありません。

軍用地は「管理費・修繕費・空室リスク」がすべてゼロ。

借地料から税金を引いた額が、そのまま純利益になります。

借地料に対する固定資産税の割合はどれくらい?

投資家が最も気にする「借地料(収入)に対して、どれだけ固定資産税(支出)がかかるのか」という比率。

これは施設や筆ごとの評価によって多少前後しますが、一般的には借地料の5〜10%程度に収まるケースがほとんどです。

例えば、年間100万円の借地料収入がある場合、固定資産税は5万円〜10万円程度。

一般の賃貸マンションでは家賃収入の15〜20%が諸経費や税金で消えることを考えると、軍用地の収益性の高さが際立ちます。

評価額1,000万円の軍用地の場合

では、実際に評価額1,000万円の軍用地(市場取引価格が約4,500万円〜5,500万円クラスを想定)で、年間の収支シミュレーションを見てみましょう。

軍用地がいかに「手残り」に強い資産であるかが一目で分かります。

| 項目 | シミュレーション内容 | 金額(年額) |

|---|---|---|

| 年間借地料(収入) | 国から支払われる地代 | 2,100,000円 |

| 固定資産税(支出) | 評価額1,000万円 × 税率1.4%等 | ▲ 140,000円 |

| 管理費・修繕費 | 一切不要 | 0円 |

| 実質手残り(NOI) | 税引き後の現金収入 | 1,960,000円 |

上記のように、借地料に対する税負担率は約6.6%に留まり、200万円近いキャッシュがほぼ目減りせずに手元へ残ります。

この安定感こそが、県内外の富裕層から「究極の放置型投資」として選ばれる理由です。

なぜ固定資産税評価額が低いと「相続税」が劇的に下がるの?

軍用地が「最強の相続税対策」と呼ばれる最大の理由は、取引される「時価」と税務上の「評価額」の間に、他の不動産ではありえないほどの巨大な乖離(ギャップ)があるからです。

この仕組みを正しく理解すれば、資産価値を維持したまま、相続税の課税対象額だけをスマートに圧縮できます。

現金1億円を軍用地に変えるだけで、相続時の評価を2,000万〜3,000万円程度まで一気に引き下げることが可能です。

時価(取引価格)と評価額の「圧倒的なギャップ」を利用する

一般的な宅地の場合、相続税評価額は時価の8割程度が目安ですが、軍用地の世界は全く異なります。

近年の軍用地価格は「借地料×60倍〜70倍」という高い倍率で取引されていますが、固定資産税評価額はそれほど急激には上昇しません。

その結果、市場で数億円の値がつく土地であっても、税務上の評価は驚くほど低く据え置かれる「歪み」が生じているのです。

この歪みこそが、富裕層がこぞって軍用地を買い求める最大の動機と言えるでしょう。

相続税評価額の計算式方法は固定資産税評価額 × 公用地倍率

軍用地の相続税評価額は、非常にシンプルな数式で算出可能です。

国税庁の定める「公用地倍率」を用いることで、誰でも概算を導き出せます。

注目すべきは、この計算結果が時価の20%〜30%程度に収まるケースが非常に多い点でしょう。

つまり、軍用地を購入するだけで、相続財産の見かけ上のボリュームを7割〜8割もカットできてしまう計算になります。

固定資産税評価額 × 公用地倍率 = 相続税評価額

なお、相続税評価では国の使用権原に相当する部分をどう考えるかも重要です。40%相当を控除する考え方は、軍用地の地上権と相続税評価の仕組みで詳しく解説しています。

さらに詳しい節税シミュレーションや具体的な成功事例については、以下の記事にて詳しく解説しています。

軍用地の固定資産税に関するよくある質問

軍用地投資は特殊なスキームゆえに、一般的な不動産とは異なる実務上の疑問がつきものです。

特に県外の投資家や相続で初めて地主になった方が、後から「知らなかった」と慌てないための重要ポイントをまとめました。

固定資産税は借地料から天引きされません。

毎年届く納税通知書をご自身で管理する必要があります。

固定資産税は誰が支払うの?(国が払ってくれるの?)

「国に貸しているのだから、税金も国が負担してくれるのでは?」という質問をよく頂きますが、結論から言えば固定資産税を支払うのは「地主(あなた)」です。

沖縄防衛局から振り込まれる借地料は「税引き前」の金額であり、源泉徴収もされていません。

確定申告の必要性も含め、借地料のすべてが自由に使えるお金ではない点に注意が必要です。

県外在住者が納税する際の手続きは?

沖縄県外にお住まいの方が軍用地を購入した場合でも、納税義務は物件所在地の市町村に対して生じます。

最も確実なのは、口座振替の手続きを済ませてしまうことでしょう。

また、海外在住者や書類の受け取りが困難な場合は「納税管理人」を定める手続きが必要です。

県外地主ならではの注意点は、 以下のの記事で詳しく解説しています。

施設が返還された後、固定資産税はどうなるの?

返還後の固定資産税には注意が必要です。軍用地(雑種地)として評価されていた土地が、跡地利用計画によって「一等地の宅地」へと生まれ変わる場合、固定資産税評価額が跳ね上がるリスクがあります。

返還は土地の価値が上がる絶好のチャンスですが、一時的に税負担が増大する可能性があるため、出口戦略の一環として跡地利用計画の確認は欠かせません。

軍用地の固定資産税評価額を正しく把握して資産を守ろう!

軍用地投資において、固定資産税は単なる「コスト」ではなく、資産価値や節税効果を測るための重要なインジケーターです。

最後に、本記事で解説した重要なポイントを振り返りましょう。

- 建物がなく「底地」として評価されるため、ランニングコストが極めて低い

- 借地料に対する税負担は5〜10%程度。管理費ゼロと相まって「手残り」が非常に多い

- 市場価格と固定資産税評価額の「巨大なギャップ」が、最大8割もの相続税圧縮を生む

「税金が安い=資産価値が低い」ではありません。

むしろ、その乖離を最大限に活用することこそが軍用地投資の成功法則です。

固定資産税の低さは、毎年の安定したキャッシュフローをもたらすだけでなく、将来の相続においてもあなたの家族を強力に守る盾となります。

2026年現在、軍用地の取引価格は依然として高値圏にありますが、税務上の評価額との関係を正しく理解していれば、過度に恐れる必要はありません。

ご自身の資産状況に合わせた最適な運用・節税プランを立て、賢い地主ライフをスタートさせてください。

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。