地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

軍用地を子世代に引き継ぎたいけれど、高額な贈与税が心配……と悩んでいませんか?結論から言えば、軍用地の生前贈与は、現金贈与に比べて税負担を最大8割近くも圧縮できる「最強の出口戦略」です。

2026年現在、市場価格(倍率)が高騰する一方で、税務上の評価額は依然として低く抑えられているため、この乖離を活かさない手はありません。

本記事では、最新の評価基準に基づいた節税の仕組みと、失敗しない手続きの全行程をプロの視点で徹底解説します。

- 2026年の最新倍率を前提とした、軍用地評価額が「時価の2~3割」になる節税のカラクリ

- 現金1,000万円を贈与する場合と、同価値の軍用地を贈与する場合の圧倒的な税額差

- 名義変更から防衛局への届出まで、トラブルを未然に防ぐための具体的な実務フロー

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地の生前贈与が「最高の節税対策」と言われる理由

沖縄の軍用地が投資先としてだけでなく、資産承継のツールとして圧倒的な支持を集めるのは、その「特殊な評価方法」にあります。

他の不動産や現金にはない、軍用地ならではの優位性を紐解いていきましょう。

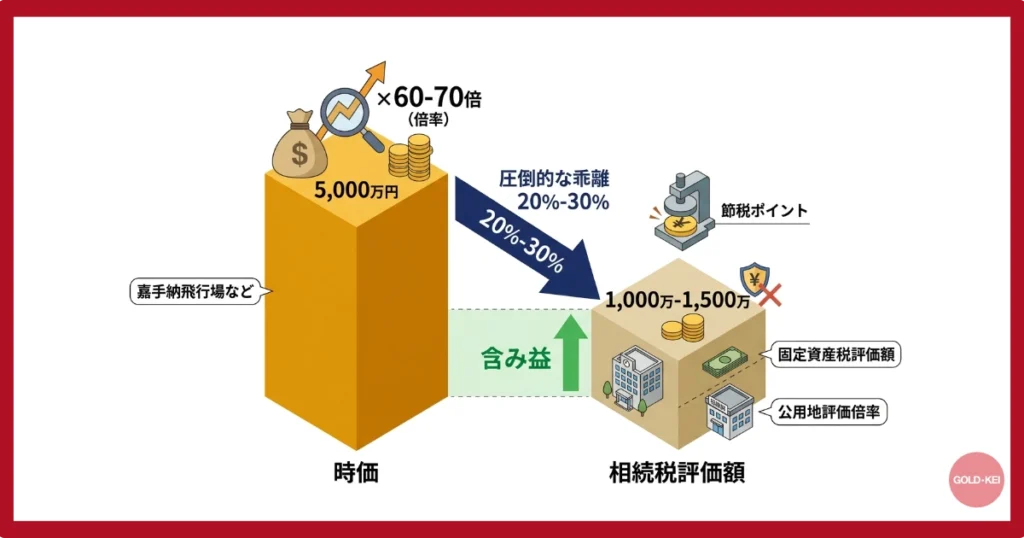

【2026年最新】時価と相続税評価額の「圧倒的な乖離」

軍用地の市場取引価格(時価)は「年間地料 × 倍率」で算出されます。

2026年現在、嘉手納飛行場などの人気施設では倍率が60倍〜70倍に達することも珍しくありません。

しかし、贈与税や相続税を計算する際の「評価額」は全く別の基準で決まります。

軍用地の評価額は、市町村が定める「固定資産税評価額」に、国税局が発表する「公用地用の評価倍率」を乗じて算出される仕組みです。

この評価額は、実際の取引価格(時価)の20%〜30%程度に収まるケースがほとんど。

つまり、時価5,000万円の軍用地であっても、税務上の価値は1,000万円〜1,500万円程度とみなされるため、贈与時の課税対象額を劇的に圧縮できるのです。

時価と評価額の差(乖離)こそが軍用地投資の「含み益」であり、最大の節税ポイント。

この歪みを利用するのが賢明な資産家の鉄則です。

地料収入(現金)が子供の代で積み上がるメリット

生前贈与のメリットは、単なる土地の移転だけではありません。

早期に名義を子供に移すことで、その後毎年支払われる「地料(賃料)」が、そのまま子供の所得となります。

もし親が所有し続ければ、毎年入る地料が親の現預金を増やし続け、将来の相続税をさらに押し上げる要因(相続財産の膨張)になってしまいます。

複利効果と同様に、贈与が1年早まれば、1年分の地料が「相続税のかからない子供の資産」として蓄積されるわけです。

特に2026年以降も地料の値上げが継続傾向にある中、この「収益の移転」による二次的な節税効果は見逃せません。

【シミュレーション】軍用地と現金のどちらを贈与するのがお得?

生前贈与を検討する際、最も重要なのは「限られた贈与枠で、どれだけ大きな資産を移転できるか」という視点です。

2026年現在の高騰した倍率を前提に、現金と軍用地の贈与でどれほどの差が出るのかを可視化しました。

1,000万円分の資産を贈与した場合の税額比較表

以下は、成人した子供に対して「税務上の評価額1,000万円分」を贈与した際のシミュレーションです。

現金の場合は額面通りですが、軍用地の場合は時価との乖離により、受け取れる実質的な資産価値が跳ね上がります。

| 項目 | 現金(1,000万円) | 軍用地(評価額1,000万円) |

|---|---|---|

| 市場価値(時価) | 1,000万円 | 約4,000万円〜5,000万円 |

| 贈与税評価額 | 1,000万円 | 1,000万円 |

| 課税対象額(※1) | 890万円 | 890万円 |

| 概算贈与税額 | 177万円 | 177万円 |

※2:軍用地の時価は2026年の平均的な倍率(40〜50倍程度)を想定して算出。

驚くべきは、支払う贈与税が同じ177万円であっても、子供が手にする資産の「中身」が全く異なる点。

現金なら1,000万円分ですが、軍用地であれば実質4,000万円以上の資産を、国が認めた適法な評価額で引き継ぐことが可能となります。

これこそが軍用地贈与が「最強」とされる所以です。

同じ税金を払うなら、将来の値上がりと地料収入が見込める「軍用地」を渡すのが合理的。

2026年は特に倍率が高いため、時価との差が最大化しています。

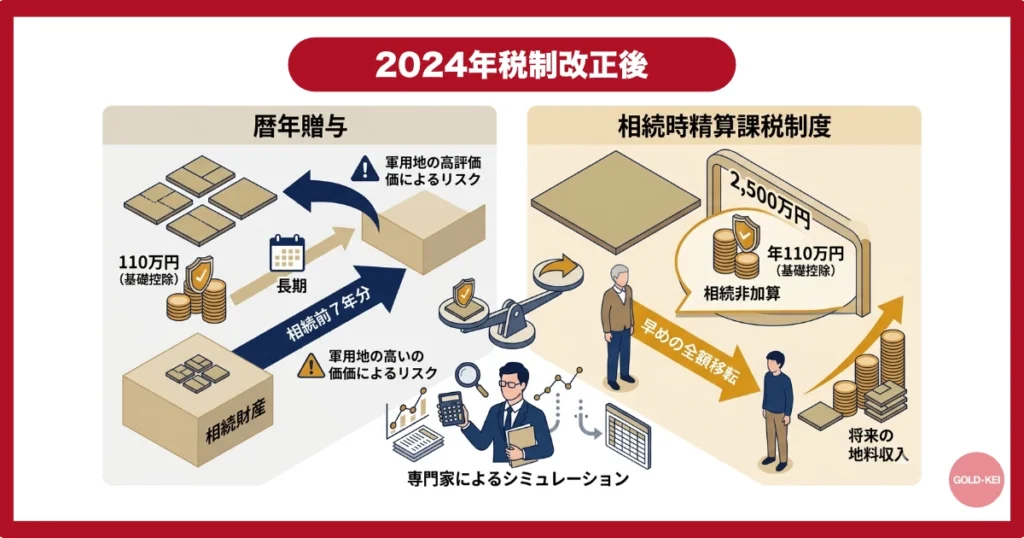

「暦年贈与」と「相続時精算課税制度」の使い分け

2024年の税制改正を経て、贈与の戦略はより複雑化しました。

軍用地贈与において、どちらの制度を選ぶべきかは慎重な判断が求められます。

- 暦年贈与:

年間110万円の基礎控除を利用する手法。

2026年現在は「相続前7年分」の贈与が相続財産に持ち戻されるルールに厳格化されました。

少額ずつ長期で贈与したい場合に有効ですが、軍用地は一区画の評価額が高いため、持ち戻しリスクを考慮する必要があります。 - 相続時精算課税制度:

2,500万円まで贈与税が非課税(相続時に精算)となる制度。

2024年以降、この制度にも「年110万円の基礎控除」が新設され、この枠内であれば相続財産に加算されません。

地料収入が大きく、評価額も安定している軍用地であれば、こちらの制度で早めに全額を移転し、将来の地料を子供の所得にするメリットが非常に大きくなります。

どちらが有利かは、親世代の総資産額や二次相続の有無によって変わるため、専門家によるシミュレーションが不可欠と言えるでしょう。

軍用地を生前贈与する際の具体的な手続きの流れ

軍用地の贈与は、通常の不動産登記に加えて「沖縄防衛局」や「地主会」への届け出が必要という特異な性質を持っています。

2026年現在の実務に即した、失敗しないための4ステップを順に見ていきましょう。

軍用地の手続きは「税務」と「名義変更」が連動します。

書類の不備は地料の振込遅延に直結するため、専門家との連携が必須です。

軍用地の正確な評価額を算出する(税理士)

まずは節税の土台となる「評価額」の確定です。

毎年4月〜5月頃に届く「固定資産税納税通知書」を用意しましょう。

そこに記載されている評価額に、その年の「公用地用の評価倍率」を掛け合わせて算出します。

倍率は国税庁のホームページで公開されますが、特殊な地形や賃貸借の状況により補正が必要なケースも珍しくありません。後の税務調査で否認されないよう、この段階で軍用地に強い税理士へ鑑定を依頼するのが安全な選択です。

贈与契約書の作成と公証役場での手続き

親子間の贈与であっても、口約束は厳禁。

必ず「贈与契約書」を作成しなければなりません。

いつ、誰が、どの軍用地を、誰に贈与したのかを明確に記します。

将来の「争族」リスクを最小限に抑えるなら、公証役場での確定日付の取得や、公正証書の作成が推奨されます。

これにより、契約の真正性が公的に担保され、他の相続人から「勝手に書き換えられた」といった主張をされる隙を与えません。

所有権移転登記(司法書士)

契約が完了したら、法務局で不動産の名義を書き換える「登記」を行います。

この際、贈与を受ける側(受贈者)には不動産取得税、登記申請時には登録免許税が発生する点に注意が必要です。

- 贈与証書(贈与契約書)

- 登記済証または登記識別情報(いわゆる権利証)

- 贈与者の印鑑証明書(発行から3ヶ月以内)

- 受贈者の住民票

- 固定資産評価証明書(最新年度のもの)

沖縄防衛局への届出と地主会への名義変更

登記が完了しても、それだけで地料の振込先が変わるわけではありません。

軍用地特有の最も重要なステップが、沖縄防衛局への「土地所有者変更届」の提出です。

これを怠ると、地料が前の所有者(親)の口座に振り込まれ続け、税務上のトラブルに発展しかねません。

また、多くの地主は各施設の「土地地主会」に加入しています。

地主会への名義変更手続きを行うことで、組合員としての権利を引き継ぎ、地主会からの配当金や各種サポートを円滑に受けられるようになるのです。

軍用地の相続で後悔しないために知っておくべき3つのリスクと注意点

軍用地の生前贈与はメリットが際立ちますが、不動産という性質上、特有のリスクも存在します。

2026年の市場環境を踏まえ、検討段階で必ず押さえておくべき3つのポイントを整理しました。

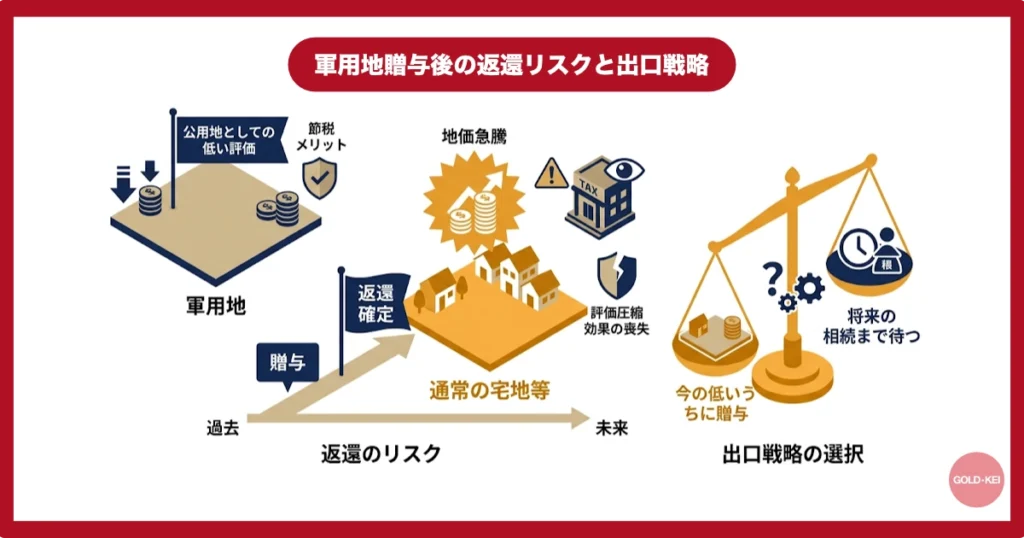

1. 贈与後すぐに「返還」が決まった場合のリスク

軍用地最大の節税メリットは「公用地としての低い評価」にあります。

万が一、贈与の直後に基地の返還が確定し、跡地利用計画によって地価が急騰した場合、贈与のタイミングによっては税務当局から注視される可能性がゼロではありません。

また、返還後は「軍用地」ではなく「通常の宅地」等として評価されるため、評価額の圧縮効果が失われます。

返還スケジュールが具体化している施設については、贈与を急ぐべきか、あるいは相続まで待つべきか、出口戦略の再検討が必要です。

返還予定のある土地は、将来の評価額上昇を見越して「あえて今の低いうちに贈与する」のが鉄則。

タイミングが成否を分けます。

2. 登録免許税や不動産取得税などの「持ち出し費用」

生前贈与は、相続時に比べて「移転コスト」が高くなる点に注意してください。

相続であれば登録免許税は固定資産税評価額の0.4%ですが、贈与の場合は2.0%と5倍の税率が課されます。

さらに、相続では非課税の「不動産取得税」も、贈与では原則として課税対象です。

| 項目 | 相続時のコスト | 贈与時のコスト |

|---|---|---|

| 登録免許税 | 評価額の 0.4% | 評価額の 2.0% |

| 不動産取得税 | 非課税 | 課税(原則 3〜4%) |

| 司法書士報酬 | 数万円〜 | 数万円〜(契約書作成含む) |

3. 他の相続人との「遺留分」トラブル

軍用地は「安定した地料」を生む金の卵です。

特定の子供だけに贈与した場合、将来、他の兄弟姉妹から「不公平だ」と不満が出ることは珍しくありません。

最悪の場合、法律で守られた最低限の取り分である「遺留分」を侵害しているとして、金銭トラブルに発展する恐れがあります。

これを防ぐには、贈与と併せて「遺言書」を作成し、他の相続人への配慮を明文化しておくことが重要です。

また、後述する「家族信託」を活用し、収益だけを公平に分配するなどの柔軟な設計も検討の価値があります。

【応用編】土地そのものではなく「地料(収益)のみ」を贈与する方法

軍用地の節税において、必ずしも「所有権のすべて」を今すぐ移転させるのが正解とは限りません。

親世代が「管理権限は手放したくないが、増え続ける現預金を抑えたい」と願う場合、家族信託という高度なスキームが真価を発揮します。

家族信託を活用した柔軟な資産承継

家族信託とは、信頼できる家族(受託者)に資産の管理を託し、そこから得られる利益を特定の人物(受益者)に受け取らせる仕組み。

軍用地に当てはめると、土地の名義を「管理目的」で子供に移しつつ、地料を受け取る権利だけを自由に設計できるのが特徴です。

特筆すべきは、受益権を「元本(土地そのものの価値)」と「収益(地料を受け取る権利)」に分ける「複層化信託」という手法。

2026年、特に資産規模の大きい地主の間で注目されています。このスキームを使えば、以下のような柔軟な承継が可能になるでしょう。

- 収益のみを贈与:

土地の処分権限は親が保持したまま、毎年入る地料だけを子供に贈与し、親の相続財産が増えるのをストップさせる。 - 段階的な承継:

最初は収益の50%を子供へ、数年後に残りの50%を……といった具合に、子供の納税資金の蓄積状況に合わせて調整する。 - 認知症対策:

親が認知症になり判断能力を失っても、信託契約に基づき子供が地主会とのやり取りや売却判断を代行できる。

家族信託は「争族回避」と「納税準備」を両立させる切り札。

専門的な設計が必要なため、必ず軍用地の実務に長けた士業へ相談してください。

| 項目 | 通常の生前贈与 | 家族信託(収益のみ贈与) |

|---|---|---|

| 土地の所有権 | 完全に子供へ移転 | 形式上は受託者(子供等)へ移るが、実質は親が支配 |

| 地料の受取 | すべて子供 | 契約により自由に分配可能 |

| 管理・処分権 | 子供の自由 | 親の意思を反映させた指図が可能 |

| 主な目的 | 確実な資産移転・最大節税 | 認知症対策・納税資金の確保・争族防止 |

軍用地の生前贈与は「早めの準備」が最大の節税

2026年現在、沖縄の軍用地は「時価」と「相続税評価額」の圧倒的な乖離により、資産承継においてこれ以上ない有利なツールとなっています。

現金をそのまま贈与するのではなく、軍用地というフィルターを通すだけで、子供に渡せる実質的な資産価値を数倍に高めることが可能です。

しかし、贈与には「移転コスト」や「親族間の公平性」といった、不動産ならではのハードルも存在します。

成功の鍵は、最新の評価倍率に基づいた正確なシミュレーションを行い、家族信託などの高度なスキームも視野に入れながら、最適なタイミングで実行することに他なりません。

地料(収入)が積み上がるスピードを考えれば、1日でも早い検討が、将来の大きな節税へと繋がります。

軍用地贈与は「思い立ったが吉日」です。

2026年の税制と市場環境を味方につけ、プロと連携して確実な一歩を踏み出しましょう。

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。