地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。

軍用地の「地代収入」に関する確定申告の時期が近づくと、「この費用は経費として認められるのだろうか?」と不安に感じる方も少なくありません。

もし経費計上を忘れてしまえば、本来支払う必要のない税金を納めることになりかねないです。

せっかくの「安定資産」である軍用地投資の魅力を損なう結果を招くことも。

この記事では、軍用地の確定申告で経費にできるもの・できないものの判断基準を詳しく解説します。

「収支内訳書」の具体的な書き方まで手順を追って説明するため、最後まで読めば迷うことなく安心して確定申告を終え、最大限の節税を実現できるかと思います。

- 軍用地の確定申告で経費計上が重要な理由

- 経費にできる費用・できない費用の具体例リスト

- 収支内訳書(不動産所得用)の具体的な書き方手順

- 節税効果を高める「青色申告」の活用法

- 税理士に相談すべきかどうかの判断基準

沖縄での資産形成・不動産活用をご検討中の方へ

株式会社GOLD・KEIでは、米軍賃貸用分譲開発をはじめ、地域に根差した透明性の高いサービスを提供しています。

第7期を迎え、さらに強化されたサポート体制で、お客様の「購入してよかった」を形にします。

以下のようなことに興味がある方は、お気軽にお問い合わせください。

- 最新のモダンスタイル戸建て物件情報

- 収益性を最大化する土地の活用方法

- 法人・投資家向けの資金計画のやり方

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地の確定申告で「経費計上」が最重要である理由

まずは、なぜ軍用地の確定申告において「経費」を正確に計上することが重要なのか、その基本的な仕組みから押さえておきましょう。

塵も積もれば山となります。

経費計上の徹底が、手残りを最大化する唯一の道です。

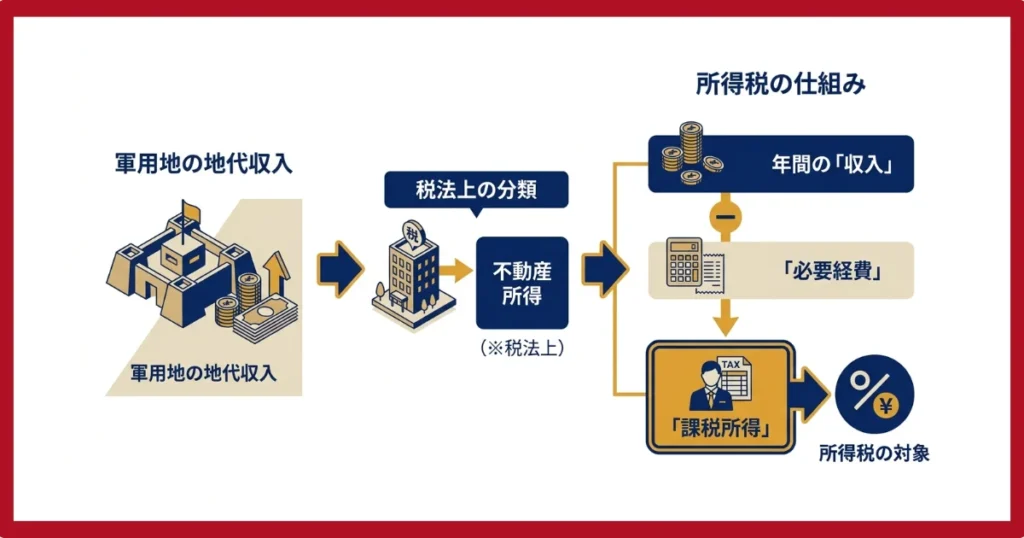

地代収入(不動産所得)と税金の仕組み

軍用地の地代収入は、税法上「不動産所得」に分類されます。

所得税は、年間の「収入」そのものではなく、収入から「必要経費」を差し引いた「課税所得」に対して課される仕組みです。

つまり、経費を漏れなく計上すればするほど課税対象となる所得が減り、結果として支払う税金が少なくなるということ。

このシンプルな構造を理解することが、節税の第一歩です。

確定申告が必要になる人の条件

会社員などの給与所得がある方の場合、軍用地の地代による「不動産所得」が年間20万円を超える場合に確定申告が必要となります。

専業で軍用地投資を行っている方や、他の事業所得がある方は、所得の合計額に応じて申告義務が発生します。

「自分は対象だろうか?」と迷ったら、まずは年間の「地代収入」と「経費」を計算し、所得が20万円を超えるかどうかを確認してください。

\軍用地投資の予想利回りが丸わかり!/

\軍用地投資の予想利回りが丸わかり!/

軍用地の確定申告で「経費にできる費用」一覧

それでは、具体的にどのような費用が軍用地投資の「必要経費」として認められるのか、一つずつ見ていきましょう。

領収書を集めることを習慣づけることが大切です。

租税公課(固定資産税・都市計画税など)

軍用地を所有している限り毎年課される「固定資産税」や「都市計画税」は、経費として計上可能です。

毎年送られてくる「納税通知書」は、支払いの証明として必ず保管しておくことが重要。

また、軍用地を購入した年であれば、その年に支払った「不動産取得税」や「登録免許税」も経費として計上できる点を覚えておきましょう。

管理費(軍用地主会費など)

軍用地投資に特有の費用として「軍用地主会費」があります。

これは、地主で組織される団体への会費であり、土地の管理や権利擁護活動に使われるもの。

この地主会費は、不動産経営における「管理費」に該当するため、全額を経費として計上することが認められています。

領収書や銀行の振込記録は、証明資料として大切に保管してください。

借入金の利子

銀行ローンなどを利用して軍用地を購入した場合、その「支払利子」は経費にできます。

ただし、元本の返済部分は経費にはならないので注意が必要。

金融機関から送付される「返済予定表」を確認し、「利息」の金額だけを正確に抜き出して計上しましょう。

この区別を間違えると、税務調査で指摘される可能性があります。

専門家への報酬(税理士・司法書士など)

確定申告の手続きを税理士に依頼した場合の「税理士報酬」は、経費として計上できます。

同様に、軍用地の購入時に所有権移転登記を司法書士に依頼した場合の「司法書士報酬」も、購入した年の経費となります。

専門家へ支払った報酬の「領収書」は、忘れずに保管しておくことがポイントです。

その他見落としがちな経費

上記以外にも、見落としがちな経費がいくつか存在します。

例えば、土地の境界を確定させるための「測量費」、登記情報を確認するための「登記簿謄本取得費」などです。

さらに、軍用地投資に関する知識を得るための「書籍代」や「セミナー参加費」、物件の現地確認や不動産業者との打ち合わせにかかった「交通費」も、事業関連性が証明できれば経費として認められます。

\公式インスタグラムで取り扱い物件を公開中!/

要注意!軍用地の確定申告で「経費にできない費用」の具体例

一方で、個人的な支出と事業用の経費を混同してしまうと、後で問題になるケースも少なくありません。

「これは経費になるかも?」と迷ったら、攻める前に守りを固めることが大切です。

税務署に否認されるリスクを常に意識してください。

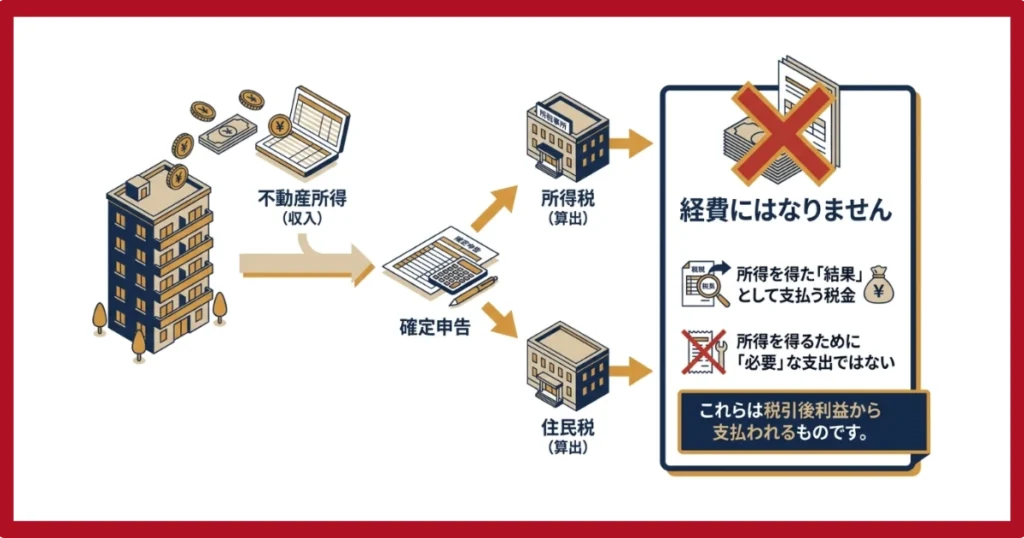

所得税・住民税

確定申告によって算出され、納付する「所得税」や「住民税」そのものは、経費にはなりません。

これらは不動産所得を得た「結果」として支払う税金であり、所得を得るために「必要」な支出ではないからです。

同じ税金でも、経費になる「固定資産税(租税公課)」との違いを明確に理解しておく必要があります。

スーツ代や個人的な飲食費

不動産業者との打ち合わせのために新調した「スーツ代」や、情報交換を目的としないプライベートな友人との「飲食費」などは、経費として認められません。

これらは軍用地の地代収入に直接結びつく支出とは見なされず、税務調査で指摘されやすい代表的な項目。

「事業のため」というこじつけは通用しないと心得ましょう。

経費にできるか迷ったときの判断基準

ある支出が経費にできるかどうか迷ったときは、一つのシンプルな基準で判断してください。

「その支出が軍用地の地代収入を得るために、直接必要だったか?」という点です。

この問いに自信を持って「YES」と答えられないグレーゾーンの費用については、安易に計上すべきではありません。

判断に迷う場合は、必ず税務署や税理士に相談するのが賢明な判断です。

\ご相談だけでもお気軽にお問い合わせください!!/

軍用地の確定申告に必要な収支内訳書の書き方手順

経費の仕分けができたら、いよいよ「収支内訳書」を作成します。

以下の手順に沿って進めれば、難しいことはありません。

収支内訳書は「1年間の投資成績表」。

数字を正確に埋める作業こそ、次年度の戦略立案に繋がります。

必要書類を準備する

まずは申告に必要な書類を手元に集めましょう。

具体的には「軍用地賃借料算定調書及び土地明細書」「固定資産税の納税通知書」「ローンの返済予定表」、そして保管しておいた「各種領収書」です。

これらが揃っていれば、作業はスムーズに進みます。

収入金額を記入する

次に、収支内訳書の「収入金額」の欄を埋めます。

「軍用地賃借料算定調書」に記載されている年間の「地代合計額」を、そのまま転記すれば完了です。

軍用地投資は収入額が明確に証明されているため、この部分は非常にシンプル。

必要経費を項目別に記入する

収入の次は「必要経費」の記入です。

先ほどのチェックリストを参考に、「租税公課」「管理費」「借入金利子」などの項目ごとに、1年間の合計金額を計算して記入していきます。

「軍用地主会費」は「管理費」の欄に含めるのが一般的です。

所得金額を計算する

最後に、所得金額を計算します。

「収入金額合計(ア)」から「経費合計(ケ)」を差し引いた金額が、「差引金額(所得金額)」となります。

この計算結果が、最終的に「確定申告書B」の不動産所得の欄に転記される最も重要な数字です。

節税効果を高める「青色申告」の活用

実は、確定申告には「白色申告」と「青色申告」の2種類があり、どちらを選ぶかで節税効果が大きく変わってきます。

青色申告と白色申告の違いとは?

青色申告は、事前に税務署へ申請し、定められた方法で帳簿付けを行うことで、税制上の優遇措置が受けられる制度です。

軍用地投資のような不動産所得の場合、その違いは主に「特別控除」の有無にあります。

両者の違いを以下の表にまとめました。

| 項目 | 青色申告(10万円控除) | 白色申告 |

|---|---|---|

| 特別控除額 | 最大10万円 | なし |

| 事前手続き | 「所得税の青色申告承認申請書」の提出が必要 | 不要 |

| 帳簿付け | 簡易帳簿(現金出納帳など) | 簡易な記帳でOK |

軍用地投資なら青色申告(10万円控除)がおすすめ

軍用地投資はアパート経営と異なり、「事業的規模(5棟10室基準)」に該当しにくいため、65万円の特別控除の適用は困難です。

しかし、「簡易な帳簿付け」で10万円の特別控除が受けられるメリットは非常に大きい。

例えば、課税所得300万円(所得税率10%)の方なら、10万円控除を適用するだけで「1万円」の節税に繋がります。

以下は、課税所得に応じた節税額のシミュレーションです。

| 課税所得金額 | 所得税率 | 青色申告による節税額(10万円控除) |

|---|---|---|

| 300万円 | 10% | 1万円 |

| 500万円 | 20% | 2万円 |

| 800万円 | 23% | 2万3千円 |

軍用地の確定申告は税理士に相談した方がいい?

ここまで解説してきた内容を踏まえ、「自分一人で申告するか、専門家である税理士に依頼するか」で迷う方もいるでしょう。

専門家への投資は「時間を買う」行為。

経営者としての視点を持つことが重要です。

自分で申告するメリット・デメリット

自分で申告する最大のメリットは、何と言っても「費用がかからない」こと。

一方、デメリットは「時間と手間がかかる」点、そして「計上ミスや申告漏れのリスク」を完全にゼロにはできない点です。

特に初めての申告では、本来経費にできたはずの項目を見落としてしまう可能性も否定できません。

税理士に依頼するメリット・デメリット

税理士に依頼するメリットは、「正確で安心できる」こと、そして「時間を節約できる」ことです。

デメリットは「費用がかかる」ことですが、その税理士費用自体も経費として計上できるため、実質的な負担は軽減されます。

税理士への相談を検討すべき3つのケース

結論として、以下のようなケースに当てはまる方は、税理士への相談を積極的に検討することをおすすめします。

一つ目は、「初めての確定申告で、何から手をつけて良いか分からず不安が大きい」場合。

二つ目は、「複数の軍用地を所有しており、計算が複雑化している」場合。

そして三つ目は、「将来的な相続や売却(出口戦略)も見据えて、専門的なアドバイスが欲しい」場合です。

2026年以降の税制改正にも対応できる専門家の知見は、大きな安心材料となるでしょう。

経費を制する者が軍用地投資を制す! 正しい確定申告で手残りを最大化

軍用地投資における確定申告は、単なる義務ではありません。

それは、ご自身の資産を守り、手残りを最大化するための「重要な戦略」なのです。

確定申告は「守りの要」。

盤石な守りがあってこそ、安心して次の攻め(物件取得)に進めます。

「固定資産税」や「地主会費」といった基本的な経費はもちろん、「セミナー参加費」や「交通費」など、見落としがちな費用まで漏れなく計上すること。

そして、少しの手間で大きなリターンが期待できる「青色申告」を積極的に活用する姿勢。

この2つを徹底するだけで、あなたの軍用地投資の収益性は確実に向上します。

本記事を参考に、2026年の確定申告を万全の体制で乗り越え、より賢明な資産形成を実現してください。

正しい知識に基づいた申告は、将来の「安心」に直結する、最も確実な投資の一つです。

\ご相談だけでもお気軽にお問い合わせください!!/

地域社会と共に成長し、豊かな暮らしを創造する。

沖縄の不動産業界を第一線で常にリードし続ける企業。

軍用地投資用物件やその他沖縄の投資物件を数多く取り扱う。

軍用地投資についての情報などを発信中。